Hier ist dem Moderator Opoczynski, der mit seinem Ausspruch bei unvertretbaren

Mißständen "Das ist das Allerletzte" und dem Buch "Die Blutsauger der

Nation" sich alle Ehre machte, offenbar ein Lapsus passiert (Wiso, ZDF, 23.10.06).

Der Untertitel seines Buches lautete, "Wie ein entfesselter Kapitalismus uns

ruiniert". In dem Buchabschnitt "Die hilflose Politik" wird dann aber seine

Ansicht deutlich, daß nicht die Politik, sondern nur die Bürokratie und Lobbyismus

schuld hätten. Eine erkennbare Unwahrheit finden wir dann in der Frage des EU-Beitrags

Deutschlands, der zu hoch sei, weil das Bruttoinlandsprodukt auf Platz 11 in Europa liege.

Er verschweigt, daß das Bruttoinlandsprodukt in Deutschland künstlich niedrig gehalten

wird und die tatsächliche Wirtschaftskraft sehr hoch ist.

Die derzeitige Konjunktur (Wachstum) wird z.B. mit Gewerbebau, Mietshäuserbau (offenbar

Folge des Nachholebedarfs, der Anhebung der MwSt., der Absenkung der Unternehmens- und

Erbschaftssteuer ?) begründet, aber ohne sonderliche Investitionen durch den Staat (BR).

Es soll auch die allgemeine Weltwirtschaftskonjunktur Ursache sein ("heute",

ZDF, 02.11.06, Peter Hahne). Das hieße entweder Anreiz wegen sehr geringer Einkaufspreise

und/oder der Export wird noch höher ? (Exportsteigerung III/06 zu II/06 um 4,2 %, ntv,

23.11.06)

Im Übrigen geht der Journalist Leif in den Medien und in seinem Buch den Lobbyismus ebenfalls scharf an, findet aber auch, daß in Deutschland keine so große politische Korruption herrsche (christ., ARD, 15.10.06). Und Zwang würde auf die Politiker nur mit der Androhung des Verlustes von Arbeitsplätzen ausgeübt ("hartaberfair", WDR, 25.10.06). Das wäre aber nur da glaubwürdig, wo in deutschen produktionsspezifischen Unternehmen ein vielfaches an Arbeitskräften gegenüber dem Ausland gebunden sind. Und das sind nicht so viele. Den hierdurch bedingten Einkommensbesteuerungsvorteil des Staates kann dieser aber durch eine niedrigere Preisbesteuerung zugunsten der Bürger ausgleichen. In anderen Fällen kann die Politik das beruhigt marktregulierenden Mechanismen überlassen. Kompliziert wird es nur, wenn der Staat eine Wirtschaftspolitik auf einzelne Großunternehmen mit vielen Arbeitskräften im Vergleich zum Ausland betrieben hat, die nur noch allein die Wirtschaftskraft des Landes bilden. Denn dann hätte deren Abwanderung wirtschaftlich katastrophale Folgen und ein Preisnachlaß wäre auch nicht möglich.

Bsp. Rentenproblem (Umschau, MDR, 17.10.06): Für eine vor Jahren von der Politik

favorisierte betriebliche Altersvorsorge im Rahmen einer Kapital-Lebensversicherung muß

nun zum Auszahlungstermin auf Mitteilung der Krankenkassen ein größerer Beitrag für die

Kranken- und Lebensversicherung wegen eines Gesetzes aus 2004 gezahlt werden. Danach sind

bei allen betrieblichen Lebensversicherungen unvorhergesehene 14,6 % des

Auszahlungsbetrages (z.B. 3650 € bei 25000 € Auszahlungsbetrag) abzuführen.

Hier werden Planungssicherheit, sowie grundrechtliche geschützter Vertrauensschutz,

Gleichheitsgrundsatz und Eigentumsgarantie verletzt.

Ein zwingender Zusammenhang des Lobbyisten Krankenkasse bzgl. der Beitragsgewinnung aus

schon bestehenden Lebensversicherungen gibt es nicht. Ergo geht der Verfassungsbruch

allein auf die Kappe der Politiker. Der Sonderfall völlig leerer Kassen besteht auch

nicht. Da, wo mal ein Land oder eine Kommune über leere Kassen jammert, handelt es sich

lediglich um den Verteilungskampf um den großen Kuchen und nicht über insgesamt fehlende

Finanzen. Die Opposition hätte nun die Möglichkeit gehabt, eine Verfassungsklage

anzustreben, was sie aus schon genannten Gründen des 1-Parteien-Staates aber unterlassen

hat. Der Schlagabtausch im Bundestag dient nämlich allein der Ablenkung von ihren wahren

Pflichten.

In einem demokratischen Prozeß muß die logische Abfolge von Pflichten durch deren

Vertreter genau eingehalten werden, nur dann funktioniert die Demokratie richtig.

Als Vorgriff auf den nachfolgenden Text sei auf die Aussage des Prof. Schwintowski zur

Sondersendung "Ein Fall für Escher" (MDR, 30.03.06 und 14.04.06) am Beispiel

"versichertes Unfallopfer" hingewiesen:

"Für die Versicherungsunternehmen besteht der Anreiz, die Schwäche der Betroffenen,

vor allem die finanzielle Schwäche der Betroffenen strategisch auszunutzen. Mittels

Verzögerungstaktik und rechtlicher Verunsicherung mache man dann einen

Vergleichsvorschlag, der sehr schlecht ist und kocht das Unfallopfer langsam aber sicher

weich."

Escher meint hierzu: "Versicherungsopfer sind in Deutschland nicht gleich. Die

Reichen können sich mit Erfolg wehren und die Armen sind die Gekniffenen."

Eingebettet in einen Bericht zum E-ON - Kartell aus Politikern (Die Sendung

"Kontraste" vom 2.3.06 ergänzte dieses Treiben auch für andere

Wirtschaftsbereiche) und einer pervertierten zweijährigen Entschuldungsmöglichkeit bei

einem Wohnsitz im Elsaß wird in der Sendung "Frontal 21" (ZDF, 21.02.06) die

Riester-Rente angeprießen, weil bislang 70 % der Bürger davon noch keinen Gebrauch

gemacht hätten.

Übrigens soll nach EU-Recht die vorzeitige Entschuldung in Frankreich legal sein

(berichtausbrüssel, WDR, 13.02.07), was höchstens nur noch als Antwort auf ein

pervertiertes Wirtschaftsleben angesehen werden kann und jedem Bürger die Hinnahme einer

Verschuldung als Normalität zumutet, anstatt den Wirtschaftsbetrug zu bekämpfen. Die

deutsche gesetzliche Art der Restschuldbefreiung ist allerdings auch nicht sicher, weil

das Thema Wohlverhaltensphase (Obliegenheitspflichten § 295 InsO) leicht von den

Gerichten umgangen werden kann und auf Antrag (Gläubiger §§ 290, 296, 303, des

Treuhänders § 298) garnicht erst entsteht oder aufgehoben wird. Das zweijährige

Insolvenzrecht gilt auch in Großbritannien und Prof. Kothe (Uni Halle) verlangt dies auch

für Deutschland, denn ein Recht, daß den ärmeren Schuldnern die größeren Hürden

aufbaut ist nicht mehr zeitgerecht (Exakt, 13.03.07, MDR).

Wie man darauf kommt, daß im Kartell der kriminellen Gesetzgebung, -anwendung und -auslegung die Riester-Rente allseits als Tabu-Zone angesehen werden wird, ist schleierhaft. Die Riester-Rente hat allein schon den Mangel der Kompliziertheit, was einen Vorteil für Versicherungen und Gerichte darstellt. Dann müssen die Verträge mit der Privatwirtschaft gemacht werden und deren Zertifizierung kann zurückgenommen werden (§ 8 Altersvorsorgeverträge-Zertifizierungsgesetz vom 26.01.01). Damit und bei Zahlungsunfähigkeit des Versicherers kann dem Kunden ein Verlust bei den eingezahlten Beträgen entstehen, die er, soweit noch Kapital da ist, per Schadensersatz einklagen kann (leicht gesagt). Eine Gewährleistung durch den Staat besteht nicht. Weiterhin muß eine zukünftige Gesetzesänderung einkalkuliert werden (Ausreden hat der Staat ja immer parat).

Die monatlichen Auszahlungsbeträge im Rentenalter sind wie bislang pfändbar. Die Zertifizierungsregeln sagen, daß der Vertrag die Nichtübertragbarkeit und Nichtpfändbarkeit vorsehen muß. Das ist aber Sache des Gesetzgebers. Eine eindeutige Rechtsvorschrift hierzu im Allgemeinen oder speziell im Sozialrecht sowie dem Vollstreckungsrecht ist bislang nicht ersichtlich.

Ein weiterer Schwachpunkt dürfte bei Zahlungsunfähigkeit des Beitragszahlers liegen. Das Gesetz sieht hier als Erfordernis vor, daß der Vertrag einen Passus enthalten muß, der ein Ruhen der Zahlung während der Ansparphase vorsieht (§ 1/1 Ziff. 10a). Unkonkrete Regelungen führen idR zu unterschiedlichen Verhalten und Auslegung.

Ein Wegzug aus Deutschland im Alter bedeutet die Rückzahlung der Zulagen und steuerlicher Vorteile, weil der Staat mit den Steuereinnahmen gerechnet hat.

Letztlich ist der Einsatz eingezahlter Beträge in eine selbstgenutzte Immobilie riskant, weil erstens diese Beträge bis zum 65. Lebensjahr in Raten dem Altersvorsorgevermögen wieder zufließen müssen und zweitens die allgemeinen Betrügereien bei Immobilien zu beachten sind. Neu ist, daß ein Eigenheim auf Riesterbasis im Alter versteuert wird. Die eingezahlten Zulagen und Tilgungsraten werden nebst Zins versteuert (Wiso, ZDF, 23.02.09). Dem sorgen Anbieter z.B. mit einem Wohnförderkonto vor (Pfändbarkeit oder Zugriff bei Arbeitslosigkeit). Das Ganze ist also höchst heikel und für Geringverdiener ohnehin nicht geeignet.

Insgesamt hat die Riester-Rente, abgesehen von den staatlichen Zulagen (Köder) Ähnlichkeit mit einer Kapital-Lebensversicherung, wobei hingegen ein rechtmäßiger oder unrechtmäßiger Zugriff auf das Renten-Vermögen durch den Vertragspartner, den Staat oder einen sonstigen Dritten lediglich verzögerter und differenzierter erfolgen würde.

Laut der Zeitschrift "Der Fonds" (3/2006) hat die EU-Kommission wegen der Riester-Rente ein Vertragsverletzungsverfahren gegen Deutschland eingeleitet.

Der EuGH hat am 10.09.09 entschieden, daß Rentner bei Umzug ins EU-Ausland, Grenzgänger in der EU und Rentner mit Immobilie im Ausland Anspruch auf die volle Riesterrente haben. Eine Frist an Deutschland zur Umsetzung des EU-Rechts mittels Gesetzesänderung ist nicht festgelegt worden.

Der Vorschlag vom wirtschaftspolitischen Sprecher der CDU/CSU-Fraktion, Laurenz Meyer

("sabinechristiansen", 05.03.06) die Bürger zur Riester-Rente zu verpflichten,

wäre der Supergau. Erstens ist das Verantwortungsrisiko des Staates von der zuvor

staatlichen Rente ohnehin weggefallen und zweitens haben aufgrund der gegebenen Umstände

nunmehr die Bürger alle Verluste aus dem nun nur noch bestehenden Privatvertrag zu

tragen. Besonders trifft diesen Verlust dann nicht mehr alle, sondern Einzelne je nach

Versicherer. Noch kurioser ist die damit erzwungene Einschränkung der Handlungsfreiheit

im Alter, wenn der Bürger auswandern will, aber nicht auswandern kann, weil er nicht in

der Lage ist, die steuerlichen Vergünstigungen zurückzuzahlen.

Es ist nur ein schwacher Trost, wenn ein paar Tage nach der Sendung die Regierung

erklärt, eine solche Pflicht nicht einführen zu wollen. Wie bekannt, gibt es bei den

Regierungen zum einen, wie bei der Antragsmethode auch, die Methode, eine Angelegenheit

erst einmal ins Gespräch zu bringen, um sie dann, wenn sie auch noch so grundrechtswidrig

ist, umzusetzen.

Im Übrigen funktioniert die Antragsmethode so, daß ein Antrag gestellt wird (Partei,

Bundestag). Wenn dieser die Mehrheit nicht findet, gibt es eine Reihe Mitgestalter des

Antragstellers, die unter den Abstimmenden mit allen Formen Einfluß nehmen und

entsprechende Vorträge halten. Ein Meinungsbild wird geschaffen, wenn das auch noch so

dem Notwendigen (Richtigen) widerspricht. Da der Einzelne häufig das tatsächlich

Notwendige nicht erkennt und das innere Bedürfnis hat, nicht Abseits zu stehen zur

Mehrheit der Abstimmenden, fügt er sich dieser Mehrheit. Mit weiteren nuancierten

Anträgen erreicht man so immer eine Mehrheit. Deshalb haben wir z.B. heute eine

bestehende und gefestigte Maffiastruktur, weil der Einzelne die Folgen seines Verhaltens

nicht erkannt hat oder aus subjektiven Denken heraus nicht erkennen wollte. Solche

Strukturen sind später nur noch schwer oder überhaupt nicht mehr zu beseitigen.

Als der ehemalige Sozialminister Norbert Blüm in der Sendung "Berlin Mitte"

(16.03.06, ZDF) gerade über die Riester-Rente auspacken wollte, ist er von der

Moderatorin abgehalten worden. Nachher erzählte er aber, daß die Geschichte der

Privatversicherungen eine Geschichte nicht gehaltener Versprechen gewesen sei. Die

Pensionsfonds wackeln weltweit. Von 131000 Pensionsfonds der Vereinigten Staaten haben

gerademal 32000 überlebt. Er steht weiterhin für das Leistungsprinzip - viel Arbeit,

viel Rente -. Er ist gegen einen Sozialstaat, der ständig prüft, bist dur reich, bist du

arm, hast du ein Auto, hast du ein Haus.

In der Sendung "Dialog" (Phoenix, 09.02.07, ähnlich in ZDF Berlin Mitte,

08.02.07) ergänzte Blüm, "die gesetzliche Rente würde deshalb so madig gemacht,

damit das Geld immer mehr in den Kassen der Privatversicherungen klingelt. Für die

Einnahmen daraus kann man schon mal ein paar Wissenschaftler bestechen."

Oswald Metzger (Grüne, Initiative "Neue soziale Marktwirtschaft"- Organisation

Arbeitgeberverband Gesamtmetall) meinte, "Ein Umlagesystem ist natürlich

krisensicherer als ein ausschließlich Kapitalgedecktes, aber ein Umlagesystem muß ein

Längerlebigkeitsproblem abbilden." Mit vielen schnellen Worten (Vorruhestand,

später Eintritt ins Arbeitsleben) und eindringlichen Angriffen kommt er zum Schluß zu

der Frage, wer die Kohle aufbringen soll. Mit Fortschritt der Sendung weist er andere

Meinungen zurecht, z.B., es sei Ideologie und nicht Politik, man solle z.B. erst einmal

einen Barzins berechnen können ... .

Erstens verfügt schon MS Excel über ein leichtes Berechnungsprogramm für eine solche

und weitere Berechnungen und zweitens braucht man zwar diese Berechnungskenntnisse, sie

spielen aber keine Rolle bei der Bewertung, welche Rentenart (gesetzlich - privat) deshalb

in Anwendung kommen müsse. Entscheidend ist neben dem Sozialstaatsprinzip, ob der Staat

über die Wirtschaftskraft verfügt, um dieses Geld aufzubringen und er wird auch nicht

dadurch begrenzt, daß ein derzeit bestehendes starres Modell der Einnahmequellen

(Umlagefinanzierung aus Arbeitnehmereinkommen) nicht dazu in der Lage ist.

Herr Metzger ist der offenkundige Beweis der wahren Politik der Grünen (ist mittlerweile

ausgetreten).

Katrin Göring-Eckardt (Bundestagsvizepräsidentin), die, ohne sich profiliert zu

haben, von einer Parteiclique zur Aufsteigerung erkoren wurde, meint zum Leistungsprinzip,

daß die Biographien heute so nicht mehr sind. Ein Arbeitsloser ist heutzutage in aller

Regel nicht mehr selbst verschuldet arbeitslos (was weitgehendst richtig ist) und es gäbe

die nur zeitweise Selbstständigen, die mit einer Grundrente abgesichert werden müßten.

Blüm macht hierzu klar, der Arbeitslose sei sehr wohl rentenversichert (Höhe ?).

Die Diskussion kommt hier höchstens deshalb auf, weil die Rentenunterschiede zu hoch

ausfallen. Das hält also nicht davon ab, höhere Lebensarbeitsleistung zu honorieren. Es

hält höchstens davon ab, hohe Rentenunterschiede zuzulassen. Nur einer Grundrente bedarf

es deshalb aber nicht.

Zum Problem der Vermögensberücksichtigung im Arbeitslosenfall meint Prof.

Raffelhüschen, deutlich erkennbarer Mitinitiator des neuen Rentenrechts sowie Lobbyist

der heutigen Staatsführung und Versicherer, wenn der Betroffene in bestimmten Produkten

(Riester-Rente und betriebliche Vorsorge) gespart habe, tritt das nicht auf. In allen

anderen Fällen sehr wohl. Bei den Tücken privater Vorsorge meint er, daß das Leben

Risiken habe und man solle deshalb mehrere Standbeine aufbauen. Für denjenigen, der sich

sein Vermögen anrechnen lassen muß im Arbeitslosenfall sei das ein hartes Schicksal, das

ist klar.

Bei dieser Denkart vergißt der Herr aber, daß sich bei hohen

Arbeitslosigkeitswahrscheinlichkeiten herauskristallisiert, daß ein großer Prozentsatz

der Bevölkerung so sein bißchen Angespartes verliert. Er verliert es also einmal über

diesen Weg und zum zweiten über die Staats-Finanzmaffia. Es ist z.B. analog zur

Konkursmaffia kein Problem, einem Versicherer zum Schein die Lizenz zu entziehen, wodurch

der Versicherte sein Angespartes aus der Riester-Rente verliert. Insgesamt ist auch nicht

sicher, ob langfristig die heute propagierte Unangreifbarkeit der Riester-Rente auch in

die Tat umgesetzt wird (fehlende deutliche Gesetzesregelung). Die Menschen vergessen

schnell die Versprechungen der vergangenen Jahre oder fordern ihre Ansprüche nicht

hartnäckig ein, was die Politik erkannt hat. Der CDU-Politiker Laumann sagte nicht zu

Unrecht, die Staatspolitik sei die flächendeckende Organisation von Altersarmut. (Das

soll kein Loblied auf die CDU sein.) Anders ausgedrückt haben wir es mit dem optimalen

finanziellen Ausquetschen und Abhängigmachen (Verschuldung) des Volkes zu tun.

Risikovorsorge kann letztlich nur der betreiben, der sich das Risiko trotz der hohen

Wahrscheinlichkeit des Verlustes leisten kann. Der Kleinverdiener gehört in dieses

Klientel mit Sicherheit nicht mehr hinein. Prof. Raffelhüschen entpuppt sich somit als

Produktverkäufer und mehr nicht.

Im Übrigen ist die politische Idee über Kürzungen bei Kinderlosen, weil sie nicht genug Kinder zur Welt gebracht haben, allein dem Umstand der weiteren Sparvarianten zuzurechnen. Die Kinderlosigkeit ist lediglich eine Ausrede, weil einerseits mehr Menschen nicht in Arbeit zu bringen wären, also dem Staat zukünftig zusätzlich zur Last fallen würden. Andererseits berücksichtigen schon die heutigen Rentenregeln Kindererziehungszeiten. Drittens darf man wegen der unverhältnismäßig hohen Unterhaltspflichten das daraus resultierende Existenz- und dauerhafte Verschuldensrisiko nicht vergessen, was mit vernünftiger Familienpolitik ohnehin nichts zu tun hat. Vielmehr soll die Polemik der Kinderlosigkeit darüber hinwegtäuschen, daß die Kinderlosigkeit doch erst eine Folge restriktiver staatlicher Familienpolitik, aber auch der Arbeitspolitik, geworden ist.

Bei genauer Untersuchung der wirtschaftlichen Situation Deutschlands ist Folge aller einschränkenden Maßnahmen nicht der Mangel an Vermögensmasse in der Volkswirtschaft, sondern der reine Spartrieb, besser Bereicherungstrieb einer Minderheit. Alle öffentlichen Verlautbarungen mit Sprüchen wie - die Kassen sind leer, Deutschland sei letzter in Europa, Gürtel enger schnallen, Goldreserven (mit die Größten weltweit) verkaufen usw. - dienen nur zur Ablenkung vom wahren Sachverhalt. Allein in der Sendung "sabinechristiansen" vom 12.03.06 fiel der Spruch - die Kassen sind leer - unzählige Male von fast allen Beteiligten (reine Suggestion).

(Was! am 20.02.06, RBB)

Die Berliner Bank kündigte einer berufstätigen Frau den Hauskredit, weil ihr Ehemann

(Mitunterzeichner des Kredits) als Bauunternehmer in die Insolvenz schlitterte (Kunden

hatten Rechnungen nicht beglichen). Die Frau war aber Alleineigentümerin des Hauses. Der

Ehemann hatte sogar schnell einen neuen gutbezahlten Job gefunden (Nettoeinkommen beider -

ca. 3600.- €). Die Raten wurden weiterhin immer fristgerecht gezahlt, trotzdem legte

die Bank bereits den Termin für die Zwangsversteigerung fest. Ein Rechtsanwalt des

Berliner Grundeigentum-Verlages stellte klar (?), daß gem. der Allgemeinen

Geschäftsbedingungen die Bank bereits bei einer Gefährdung der Vermögensverhältnisse,

bei einer eingetretenen Verschlechterung oder wenn eine Insolvenz droht, kündigen könne.

Tatsächlich muß aber eine erhebliche Gefährdung oder wesentliche Verschlechterung

der Vermögenslage vorliegen, insbesondere die Zahlungseinstellung oder eine Erklärung

des Kunden dazu. Einzig eine eingeleitete Zwangsvollstreckung ist uneingeschränkter

Kündigungsgrund. Diese Regel dürfte jedoch nur dann Bedeutung haben, wenn sich die

Zwangsvollstreckung mit auf das Grundvermögen erstreckt.

Aufgrund der Recherchen des Fernsehens bot die Bank aber dann einen neuen Vertrag an. In

der Sendung wurde, weil auch von Umschuldung die Rede war, nicht deutlich, ob die Familie

langfristig günstigerer Ratenzahlungen bedurfte. Von 86 Lebensversicherungen in

Deutschland haben gerade 36 den Streßtest bestanden. Die private Versicherung hat keine

Antwort für diejenigen, die kein Geld haben.

Im Rahmen der ca. 250000 geschädigten Anleger (für Zusatzrente) durch die auch durch

führende Politiker (Vertrauenswirkung) namhaft gemachte Goettinger Gruppe hatte die

Staatsanwaltschaft Braunschweig nach eigener Prüfung der Wirtschaftslage das Verfahren

gegen das Unternehmen wieder eingestellt, weil die Unterlagen in sich schlüssig (kein

Verstoß erkennbar) und vollständig gewesen seien (plusminus, ARD, 10.07.07). Das

Bundesfinanzministerium erklärte, die Vorsorge sei freiwillig, ob und welche Geldanlage

für den einzelnen zur privaten Altersvorsorge geeignet ist, muß der Anleger in eigener

Verantwortung entscheiden. Prof. Dr. Udo Reifner (Institut f. Finanzdienstleistungen)

meint hingegen, da, wo Altersvorsorge drauf steht, da muß sie auch drin sein. Es müssen

Prüfungsmechanismen geschaffen werden, die das sichern. Im riesterschen

Alterszertifizierungsgesetz schütze der Staat lediglich seine eigenen Subventionen. Die

Verbraucherzentrale Berlin e.V. geht davon aus, daß es auch in den nächsten Jahren immer

wieder zu spektakulären Firmenzusammenbrüchen kommen werde.

Die Auffassung des Bundesfinanzministeriums beruht nun auf der Tatsache, daß sich der

Anleger schlau zu machen habe. D.h., aufgrund der hier vorliegenden Informationen hätte

der Bürger zwar die Möglichkeit, sein persönliches Risiko abzuwägen (Risikohinnahme -

Ja oder Nein). Doch sein Entscheidungsspielraum erstreckt sich auf alle Informationen, die

öffentlich gemacht werden und wie in der Wirtschaft hat grundsätzlich der den besseren

Umsatz, der mehr Werbung machen kann und selten der, der das bessere Produkt hat. Ein

Finanzberater ist wegen seiner Abhängigkeit in aller Regel auch nicht hilfreich. Im

allgemein kauft also der Bürger, soweit er nicht spezifischer Fachmann ist, ein Produkt

in Treu und Glauben auf die vom Hersteller vorgelegten Daten oder Versprechen. Solange

dies nicht existenzspezifisch wirkt, ist das nicht dramatisch. Dieser allgemeine Zustand

führte zu konsequenzloseren Verhalten beim Bürger und das wird ihm dann bei

existenzbedrohlichen Verträgen zum Verhängnis. Dieser Umstand wird im Fall der Rente

noch geschürt, weil der Gesetzgeber eine angemessene gesetzliche Rente verweigert, als

Ausgleich absichtlich gestaltete unsichere zusätzliche Rentenmodelle anbietet und

zugleich Rechtsverhältnisse, wie längere Arbeitslosigkeit iVm dem ALG II für den

Bürger in der Zukunft sehr wahrscheinlich in Aussicht stehen. Dem Bürger wird damit eine

vernünftige Lebensgestaltung verwehrt.

Solche noch dazu aussichtslosen Zwänge dem Bürger zuzumuten, steht der Politik nicht zu.

Selbst, wenn es im Fall der Riester-Rente der Zufall will, daß o.g. Risiken nicht

eintreten, haben wir noch ein rechnerisches Risiko. Die Tabelle zeigt links den

Bruttoverdienst und rechts den selbstgewählten Ansparbetrag, der überschritten werden

muß, um überhaupt in den Genuß der Riesterrente zu kommen (plusminus, ARD, 13.11.07).

Denn es findet eine Verrechnung mit der Grundsicherung statt, die der Staat als staatliche

Mindestrente vorgesehen hat. Im Gegensatz zu Herrn Riesters Aussage, er habe bewußt

darauf Rücksicht genommen, daß Menschen ganz wenig haben, stellen Herr Dubiel (frankfurt

school of finance) und Prof. Miegel dies richtig. Letzterer meint aber, auch diese Bürger

würden das Gemeinwesen entlasten, was eine sehr noble Haltung sei, aber wenn er einen

Rechenstift in die Hand nimmt oder einen Taschenrechner, dann wird er sehr schnell

feststellen, daß es sich für ihn individuell nicht gelohnt hat.

In weiteren Fernsehbeiträgen räumte selbst Rürup das Erfordernis einer

Gesetzesverbesserung ein. Riester warnte hingegen vor Panikmache, die Anrechnung dieser

Rente auf die Sozialhilfe (wegen zu geringer gesetzlicher Rente) sei sinnvoll und warnte

davor, nur auf die Sozialhilfe zu setzen. Das war eher eine Drohung als eine sachliche

Begründung dieser Umstände. Ein typisches vergleichbares Modell lieferte Plusminus

konkretisiert am 15.01.08, wobei ermittelt wurde, daß bei 35-jähriger Berufstätigkeit

und einem Verdienst von 1900,- € gerademal die Sozialhilfegrenze erreicht wird. Der

Anreiz, überhaupt Vorsorge zu betreiben ist wegen der deutschen Anrechnungspraxis gleich

Null, meint Ulrich Schneider vom paritätischen Wohlfahrtsverband.

Der Arbeits- und Rentenminister Olaf Scholz unterstellte, Monitor (10.01.08) habe ein

falsches Verständnis vom Sozialstaat und vom Begriff Gerechtigkeit. Die Vertreter der

zuständigen Ministerien von SPD und CDU ließen zudem völlig abstrakt und unhaltbar

verlautbaren, die Riesterrente lohne sich für Geringverdiener allemal, denn da gehe die

Förderquote bis auf 90 % oder es sei klar, daß es im Interesse jedes einzelnen Läge und

deshalb würde es vom Staat gefördert (tagesschau, 11.01.08). Tatsächlich will aber zum

einen der Staat eine Kostenminimierung und zum anderen eine Umsatzsteigerung der

Versicherungen.

Die Riester-Rente ist somit zweifelsfrei eine rein individuelle und risikobehaftete

Anlageform und eignet sich keinesfalls als staatliches Modell und erst recht nicht für

eine Abschlußpflicht (Laurenz Meyer, CDU), weil der Staat nicht allen Bürgern

schwerwiegende unabsehbare Risiken zumuten kann (unvertretbarer Eingriff in das

Selbstbestimmungsrecht).

Aber auch ein Herr Carsten Schneider (wirtschaftspolitischer Sprecher der SPD) versucht

mit allen möglichen aber unhaltbaren Rechtfertigungsvarianten und Unwahrheiten die

derzeitige Riesterrente als richtig darzustellen (MaybritIllner, ZDF, 01.02.08).

Finanzberater Klöckner und der Medien-Guru Tenhagen (Chefredakteur

"Finanztest"), der als ein unbeeinflußter Finanzprofi gilt, taten es ihm

gleich. Ersterer gestand jedoch zu, bestimmtes Klientel zu vertreten. Letzterer meint, die

gesetzliche Rente sei in den letzten Jahren runtergefahren worden und nimmt dies als

unverrückbares Erfordernis hin. Riester sei die beste Alternative für die

Altersvorsorge. Er verdient sein Geld höchstwahrscheinlich nicht nur durch den Verkauf

seiner Zeitschrift.

Nunmehr ist seine Risikoauskunft differenzierter (hartaberfair, ARD, 08.10.08). Sie

betrifft aber weiterhin nur das finanzwirtschaftliche Risiko. Gesetzliche oder durch

Gesetzesänderung entstehende Risiken werden aber nicht erfaßt, auch nicht die durch

Betrug und rechtswidrige Gerichtsentscheidungen. Vielen Verbraucherschützern geht es aber

ähnlich (außer z.B. in MaybritIllner, ZDF, 09.10.08).

Nochmal: An der Grafik sehen wir, daß die gesetzliche Rente weit unter der

Grundsicherung, dem Mindestlebenssatz liegt. Ohne Vorsorgesparen erhält man einen

staatlichen Ausgleich bis zum Betrag der Grundsicherung. Die Riesterrente beginnt auch an

der gesetzlichen Stelle, wodurch verursacht wird, daß jeweils nach dem Angesparten

zunächst ein bestimmter Betrag den Zwischenraum bis zur Grundsicherung erreichen und

übersteigen kann. Die Höhe der Riesterrente bestimmt sich gemäß dem Einzahlbetrag und

der Jahre. Das hat zur Folge, daß ein nicht unwesentlicher Teil der Bevölkerung die

Höhe der Grundsicherung nicht einmal erreicht (Plus-Minus, ARD, 02.05.09).

Die gesetzliche Rente früher war als gesellschaftspolitisches Erfordernis so angelegt,

daß sie von einer durchschnittlichen Lebensarbeitszeit und entsprechend bestimmten

Einzahlungsbetrag ausging. Z.B. hatte damit ein Werktätiger, der diese Lebensarbeitszeit

erfüllte und Einnahmen in Höhe der Sozialhilfe (jetzt auch Grundsicherung) aufwies,

einen Rentenanspruch etwas über der Höhe der Sozialhilfe erworben. Diejenigen, die

zuwenig gearbeitet und/oder zu wenig verdient haben, mußten wegen zu geringer Rente

entweder Sozialhilfe beantragen oder aufgrund Ehepartnerschaft oä. genügte deren

Gesamteinkommen zum Leben.

Neu an der zukünftigen gesetzlichen, wie auch der Riesterrente ist, daß das

gesellschaftspolitische Erfordernis (Risiko der hohen Altersarmut etc. und Folgen) für

die Regierenden unbedeutsam geworden ist, was nicht einmal an der Finanzierbarkeit,

sondern an einem nicht erforderlichen Spartrieb des Staates für andere Zwecke liegen

dürfte. Hierdurch nimmt der Staat zu niedrige Rentenansprüche des Bürgers in Kauf, die

nicht mehr nur die Folge gleichgelagerter Lebensarbeitszeit und Einkommen ist, sondern

Anspruchsberechtigte betrifft, die überdurchschnittliche Leistungen in ihrem Arbeitsleben

erbracht haben. Dieser Umstand und o.g. sonstige Risiken machen auch die Riesterrente

sinnlos. Die Riesterrente selbst würde ohne Berücksichtigung der sonstigen Risiken nur

dann Sinn machen, wenn der Bürger, wie früher bei der gesetzlichen Versicherung,

aufgrund zu erwartender Arbeitsjahre und Einkommen eine reale Chance hätte, einen

Rentenanspruch über den Betrag der Grundsicherung hinaus zu erwerben.

Der Themenschwerpunkt muß also auf der Prüfung des gesellschaftspolitischen

Erfordernisses und der Finanzierbarkeit liegen, wobei bestritten wird, daß letzteres

nicht vorläge. Die Scheindebatten der Politiker zu diesem Thema sind unerträglich.

Andere wirtschaftlich schwächere Staaten sind hier komischer Weise eindeutig besser

aufgestellt.

Albrecht Müller (SPD, MdB 87-94, Unternehmens- u. Politikberater), Autor des Buches "Die Reformlüge" (2004) hält in der Sendung MaybritIllner (ZDF, 03.04.08) zum Rentenproblem fest, "Was aus meiner Sicht hier läuft, ist ein Musterbeispiel einer massiven politischen Korruption, die da stattfindet. Was da passiert ist, ist, daß sich die privaten Versicherungen und die Banken ausgedacht haben, denn das konnte man schon seit langer Zeit sehr gut beobachten, seit 98 spätestens, daß sie Milliarden gewinnen, wenn sie von der gesetzlichen Rente Beiträge herüberholen auf ihre Mühlen. Die politische Korruption daran ist, daß dieses Geschäft von der Politik und der Wissenschaft vorbereitet worden ist. Die Verringerung der Leistungsfähigkeit der gesetzlichen Rente ist systematisch betrieben worden, wie auch Herr Raffelhüschen und Rürup mittlerweile in Dokumenten und Fernsehen offen gesagt hätten."

Hinsichtlich der Göttinger Gruppe wird insbesondere deutlich, wie die Politik in den Betrug verwickelt ist (Plusminus, ARD, 08.07.08). Zum einen ist allgemein die Notwendigkeit der privaten Zusatzvorsorge gepredigt worden (z.B. Merkel, Schröder, Westerwelle, Laurenz-Meyer, Bütighofer, Glos, Oswald Metzger). Die Werbetrommel für die Göttinger Gruppe haben in den Werbeprospekten insbesondere Genscher, Kohl, Lambsdorf, Weizsäcker, Biedenkopf, B. Vogel u.a. gerührt, obwohl schon zuvor Verbraucherschützer (z.B. gerlach-report) vor den Göttingern gewarnt hätten (modifiziertes Schneeballsystem, vorgegaugelte Traumrenditen). Ein Vertreter des deutschen Instituts für Anlegerschutz meint, trotz ernster Hinweise haben keine Durchsuchungen stattgefunden, weshalb die Göttinger Gruppe augenscheinlich unter extrem guten Schutz gestanden haben muß. Eine Stellungnahme hierzu lehnten die Politiker weitgehendst ab oder sie fanden Ausreden.

Die Sendung "Markt" (NDR, 26.01.09) machte deutlich, daß den

Riester-Versicherten bislang fast ausschließlich teure und riskante Versicherungen

verkauft wurden. Herr Tenhagen (Finanztest) rät, den Vertrag nicht vorzeitig zu

kündigen, sondern man solle die Vertragslaufzeit abwarten, denn man erhielte dann

wenigstens garantiert das eingezahlte Kapital und die staatlichen Zulagen ausbezahlt

(PlusMinus, ARD, 10.03.09). Z.B. hatte sich ein Bürger für ein fondsgebundenes

Riesterprodukt aufgrund von Berichten der Stiftung Finanztest entschieden (Monitor,

09.04.09), weil danach mit einem begrenzten Risiko eine vernünftige Rendite zu erwarten

sei. Aufgrund der Finanzkrise wurde sein Fonds so umgeschichtet, daß er fürchtet, nur

noch die garantierten Einlagen ohne Inflationsausgleich zurückzubekommen. Der

Versicherungsmathematiker Peter Schramm meint sogar, eine Altersvorsorge, die zunehmend

weltweit auf Kapitaldeckung abstellt, muß irgendwann rein mathematisch in sich

zusammenbrechen. Denn solche Mengen an Anlagegeldern, die ertragsbringend angelegt werden

sollen, würden am Ende dem mehrfachen der jährlichen weltweiten Wirtschaftskraft

entsprechen. Der weltweite Marsch in die private Altersvorsorge habe die derzeitige

Finanzkrise mitverursacht.

In PlusMinus (Das Erste, 27.11.19) meinte Andreas Hackethal (Goethe-Uni Frankfurt)

ebenfalls, daß im Hintergrund schon lange wirkt, daß durch die Altersvorsorge viel Geld

auf die Kapitalmärkte gespült wird, was die Renditen drückt gerade bei risikofreien

Papieren.

Diese Kurve gibt die Einkommensentwicklung seit dem Jahre 2000 an. Das Vermögen der Unternehmer ist um 35 % gestiegen, Arbeitnehmereinkommen und Renten leicht gesunken. Nicht ersichtlich ist, daß bei 10 % der Unternehmen das Vermögen stark gestiegen ist. Hohe Gewinne entstehen vorrangig durch hohe Preise und teilweise noch durch Spekulationsgeschäfte. Hohe Preise und hohe Gewinne zeugen offenbar von fehlender Marktkonkurrenz, also Monopolisierung, verbandsmäßige Preisabsprachen und Abschottung billiger Anbieter o.ä., also nicht ehrlich oder nicht leistungsbezogen verdient. Deshalb sollte man in der Rentenfrage nicht einfach sagen, die Reichen sollten etwas davon abgeben (annewill, ARD, 08.02.09), sondern es sei eine Rentenanpassung gem. der gesellschaftlich-wirtschaftlichen Situation erforderlich. Gleiches gilt im Übrigen für den Begriff Reichensteuer, denn es wirkt provozierend für Besserverdienende und genugtuend für geringer Verdienende, schafft aber letztlich nur Unfrieden. Nach Aussagen Seehofers (CSU) belaste auch die Reichensteuer den Normalverdiener erheblich (Sommerinterview, ARD, 26.07.09) und die Rente ab 67 wäre faktisch eine Rentenkürzung, wenn ältere Arbeitnehmer dauerhaft ohne Beschäftigung blieben (Nachrichten am 07.09.09). Finanzberater Klöckner sieht nunmehr die Sicherung der unteren Renten und geringere Rentenzahlungen im oberen Segment als sinnvoll an. Inzwischen (2022) wird von den Arbeitgeberverbänden eine Rente erst mit 70 gefordert. Bundesarbeitsminister Heil hielt dem entgegen, daß die schlechte Einstellungssituation der über 60-jährigen sehr schlecht sei trotz Arbeitskräftemangel, weshalb man dieser Forderung nicht nachgebe (12/2022).

Die Rentenprognose (vorläufiger Rentenbescheid) sieht für Ostrentner schon für das

Jahr 2014 schlecht aus. Einem bei der Bahn seit Anbeginn arbeitender Ausbilder erhielte

dann gerademal 650.- € Rente (Umschau, MDR, 23.03.10). Weitere ähnliche Fälle

wurden in der Sendung genannt. Es wurde aber auch festgestellt, daß es nur Ostrentner

betrifft. Das kann nach Gesetzeslage für ebengenanntes Beispiel eigentlich nicht

zutreffen? Eine Rentenberaterin meint, das läge an Gesetzesänderungen (92, 96), wodurch

Zeiten schlechter oder garnicht mehr anerkannt werden.

Trotzdem ist bereits mehrfach aufgefallen, daß der Staat intern hier irgendwelche

Unterschiede macht.

Norbert Blüm meint, man habe es mit einem Kartell von Lobbyisten zu tun, einer

Gehirnwäsche, die die Alterskatastrophe heraufbeschwören, um die gesetzliche Rente

abzuwickeln (Rentenangst, Phoenix, 26.03.10).

In einem Beitrag zur Arbeitsfähigkeit älterer Arbeitnehmer (Panorama, ARD, 03.03.11) wird deutlich, daß die Unternehmen an einer Beschäftigung älterer Arbeitnehmer nicht interessiert sind. Stattdessen leisten sich große Unternehmen immer mehr das Prinzip der betrieblichen Alterszeit, bei dem der über Sechzigjährige mit 80 - 90 Prozent seines letzten Lohnes vorzeitig in den "Ruhestand" geschickt wird, eigentlich nur noch auf dem Papier weiter bei der Firma angestellt sind. Arbeitnehmer in kleineren Unternehmen, die sich das nicht leisten können, haben das nachsehen.

Ob die Rückforderungen berechtigt sind, ist offensichtlich nicht nachvollziehbar, also ein erstes Zeichen für einen Staatsbetrug. Zumindest bedeutet dieses Verhalten und WirrWarr eine weitere Unsicherheit bei den Riesterverträgen mit evtl. Schadensfolgen beim Sparer.

Künftig soll es eine Zuschuss-Rente aus Steuermitteln in Höhe von 850,- € geben,

um Altersarmut zu verhindern. Für den Erhalt des Zuschusses im Jahre 2013 bedarf es

mindestens 40 Versicherungsjahren, 30 Beitragsjahren sowie 5 Riesterjahren. Bis 2043 muß

man mindestens 35 Jahre geriestert haben mit mindestens 45 Versicherungsjahren und 35

Beitragsjahren. Für viele sind diese Jahre nicht erreichbar oder sie können sich die

Riesterbeiträge garnicht leisten (PlusMinus, ARD, 08.11.11). Die Zuschuss-Versicherung

würde so zu einem riesigen Subventionierungsprogramm für die Versicherungswirtschaft.

Komisch ist, daß den Regierenden erst jetzt auffällt, daß selbst mit der Riesterrente

hohe Armut droht. Das konnte man auch schon zur Zeit der Einführung der Riesterrente

ermitteln. Rürup meint, die Probleme, die sich abzeichnen, resultieren zum großen Teil

aus der Ausweitung des Niedriglohnsektors.

In der Filmdokumentation "Das Riester-Dilemma" (ARD, 09.01.12) wird die Geschichte der Riester-Rente aufgearbeitet - ausgehend von den politischen Gründen und Versprechungen und den tatsächlich eingetretenen Verhältnissen - auch das der Rentenvorsorgeanteil des Arbeitnehmers entgegen den politischen Versprechungen gestiegen ist.

In der Sendung Wiso (ZDF, 02.04.12) wird festgestellt, daß inzwischen über 15

Millionen Menschen einen Riestervertrag haben. Bei fondsgebundenen Riesterverträgen gab

es am Jahresende 2011 ein sattes Minus, weil sich die Aktien schlecht entwickelt haben.

Ein Mitarbeiter der Verbraucherzentrale NRW (Niels Nauhauser) meint, man muß da im

Zweifel einen Schlußstrich ziehen. Viele der 15 Millionen Verträge seien auch unpassend

ausgewählt. Es gibt als Alternativen einen Riesterbanksparplan, der bei geringer Rendite

relativ sicher sei. Beim Riesterfondssparplan kann man mehr erzielen und

Riesterrentenversicherungen können auch sinnvoll sein. Ein Durchschnittsverdiener, der

keine besonders großen Steuervorteile hat, der könne auch außerhalb der Riesterrente

sparen. Wer wenig verdient und viel Kinderzulagen hat, dann wäre Riestern sinnvoll. Für

eine sichere Altersvorsorge könne man auch außerhalb der Riesterrente Geld prima

anlegen, denn jede Geldanlage kann ja auch als Altersvorsorge verwendet werden. Am besten

seien mehrere Anlageformen, z.B. einen Teil in Aktien anlegen, einen Teil sicher anlegen,

etwa mit einem Riesterbanksparplan und bei Immobilien sollte man erst mal die Schulden

tilgen und evtl. Gold und Silber.

Die früher schon praktizierte Volksverdummung der sicheren Geldanlage lebt im deutschen

Fernsehen anscheinend langsam wieder auf, weil erstens Geldanlagen außerhalb von Riester

der Pfändung unterliegen, Zahlungspflichten keine Aufschubmöglichkeit haben, bei

Arbeitslosigkeit zumTeil verbraucht werden müssen etc. Riestern hingegen erfordert immer

eine recht gute Einkommenslage und sonstige günstige Bedingungen, sowie keine

nachteiligen Gesetzesänderungen, damit nachher auch tatsächlich ein Rentenvorteil

entsteht. Der Totalverlust ist in keinem Fall ausgeschlossen.

In der Sendung Plus-Minus (ARD, 19.09.13) wird kurz vor der Bundestagswahl

festgestellt, daß bei 2500,- € Brutto die Rente 688 € betrage. Das habe das

zuständige Ministerium vorgerechnet. Unklar ist hier, ob Betriebsrenten und private

Vorsorge schon berücksichtigt worden sind, was aber nicht anzunehmen ist. Solche unklaren

Aussagen helfen nicht weiter.

Im Übrigen zahlen sich Betriebsrenten häufig nicht mehr aus (ARD, 24.10.12, 15.01.14,

PlusMinus/ ZDF, 14.04.08, Wiso/ ZDF, 29.10.13, Frontal21). Die Höhe des Auszahlbetrages

richte sich nach der Anlagequalität, dessen Versteuerung und seit 2004 der nun

festgelegten Nachzahlungspflicht für Kranken- und Pflegeversicherung (weil die Kassen der

Krankenkassen leer seien; Umschau, MDR, 12.02.19; Rückwirkender Eingriff in bestehende

Verträge von 6 Millionen Bügern in Höhe von 40 Milliarden €, der aber dem

Grundsatz der Verhältnismäßigkeit unterliegt (Zweck und Folgen für Betroffene) und

einer Übergangsregelung bedarf), sowie der niedrigeren gesetzlichen Rente (weil die

Zahlung der Beiträge für die Betriebsrente den Nettolohn senkt). Der übrig bleibende

Betrag könne 20 % und mehr (PlusMinus, ARD, 25.03.15) unter den eingezahlten Beiträgen

liegen. Meißt nur Arbeitnehmer in Großunternehmen könnten mit einer zufriedenstellenden

Rendite rechnen. Die Niedrigzinsphase hat sich besonders negativ auf die Pensionskassen

ausgewirkt (ZDF, 12.07.21, Wiso).

Insgesamt haben wir also den Fall vorliegen, daß die Medien und sonstiger

Verbraucherschutz erst die Info über die Gesetzesänderung und deren Folgen offenlegten

(mindestens 10 Jahre später), als das Kind schon in den Brunnen gefallen ist, weil die

Betroffenen nicht rechtzeitig reagieren konnten und nun den Schaden haben. Diese

Zurückhaltung von Informationen ist auffällig.

Für den Insolvenzfall eines Unternehmens bestehe zwar eine Versicherung, was aber zu

Rechtsstreitigkeiten führen könne. Desweiteren kann auch die vereinbarte Erhöhung der

Rente gekürzt werden, wie im Fall Generali, wenn der Vorstand die Erhöhung unvertretbar

hält, wobei das Unternehmen darauf spekuliert, daß nicht alle Rentner klagen und ihre

Ansprüche vor Gericht nicht umsetzen können (PlusMinus, Das Erste, 28.11.18).

In WISO (ZDF, 14.11.16) wurde berichtet, daß der versprochene Garantiezins bei

Pensionskassen wegen der Niedrigzinspolitik der EU nicht mehr halte und inzwischen erste

Senkungen stattfanden. Vorbehalte sind schon in vielen Verträgen enthalten. Wenn

Arbeitgeber betriebliche Leistungen versprochen haben, seien sie nach aktuellem Gesetz in

der Pflicht dies auszugleichen. Aber ein neues Gesetzesvorhaben des

Bundesarbeitsministeriums soll beinhalten, daß der Arbeitgeber nur noch für die Summe

der eingezahlten Beiträge garantieren müsse. Damit könne dem Arbeitnehmer ein

größerer oder totaler Ausfall drohen.

Alles in allem war besonders das Gesundheitsmodernisierungsgesetz wieder ein großer Coup

des Staates gegen die Bürger, weil hier hohe Verluste von Staats wegen eingetreten sind,

die der Bürger nicht einkalkulieren konnte, und der Staaat ein Plus von 40 Mrd.

€ gemacht hat.

Die Riester-Rente tauge nach Aussagen des Herrn Christoph Bruns (Vorstand und

Fondsmanager der LOYS AG) nichts, weil sie neben der hohen Kosten zu wenig Aktien hätten.

Frau Edda Castello von der Verbraucherzentrale Hamburg bestätigte die zu hohen Kosten

beim Riestern (hartaberfair, ARD, 27.01.14).

Jens Spahns (CDU) Ansicht ist, in den Fällen in den man mit 63 Jahren und vorher

körperlich nicht mehr kann, hätte die Politik besser etwas tun sollen für die

Erwerbsunfähigkeitsrente (Illner, ZDR, 27.11.14). Die bestehende Version der Riesterrente

sei schlecht. Man hätte sie als Pflicht erheben müssen, um die hohen Vertriebskosten

(Anlageberatung, Provision) zu vermeiden und die betriebliche Altersvorsorge hätte

gestärkt werden müssen. Ralf Stegner (SPD) meinte, diejenigen die die Riesterrente

brauchen, können sie sich nicht leisten und die, die es sich leisten können, brauchen

sie nicht. Alle kapitalgedeckten Modelle sind, wie die Erfahrung zeigt (z.B.: USA),

gescheitert, weshalb wieder die gesetzliche Rentenversicherung gestärkt werden müsse.

Kanzlerin Merkel ist hingegen davon überzeugt, daß sich eine angemessene Absicherung

für das Alter mit einer Mischung aus gesetzlicher, betrieblicher und privater

Altersvorsorge aufbauen läßt (Heute, ZDF, 02.12.14). Auch Herr Tenhagen (Chefredakteur

Finanztip) meint, wenn in alle 3 Varianten eingezahlt wird, sei man in der Zukunft

eigentlich ganz gut versorgt.

Solche Aussagen hätten hinsichtlich der nun bestehenden Erkenntnisse (s. weiter oben),

denen offenkundig der höhere Sachverstand zugrunde liegt, schädigenden Charakter gegen

den Bürger, wenn nicht zugleich praktikable neue Modelle mit auf den Tisch gelegt werden.

Dreimal darf geraten werden, wer von den aktuell 16 Millionen Riestersparern hier wohl den

schwarzen Peter gezogen hat. Ob der Gesetzgeber zukünftig regelwidrig, wie bei der Rente

mit 63, Individualmaßnahmen o.ä. trifft (z.B.: Sonderzahlungen für Riestersparer) kann

natürlich derzeit niemand vorhersehen.

Zur Frage des neuen Gesetzes bzgl. der Rente mit 63 gab es eine Anfrage eines Zuschauers

(hartaberfair, ARD, 19.05.14), der erst kürzlich mit Abschlägen in Rente gegangen ist,

ob es eine Rückrechnung gäbe, da er sonst ein Gerechtigkeitsproblem sehe. Darauf

antwortete die SPD-Generalsekretärin Fahimi, es sei bei jedem Gesetz so, daß es für

seine Gültigkeit einen bestimmten Stichtag gibt. Es ist nicht so, daß man diese Menschen

nicht berücksichtigen wollte, sondern man müsse immer eine Stichtagsregelung machen.

Diese Antwort ist im Falle der Regelung von Rentenleistungen eine schlechte Ausrede.

Rentengesetze sollten wegen der Gerechtigkeitsmaxime über Jahrzehnte angelegt sein. Zu

erwartender Arbeitsmarkt, Einkommen, demographische Entwicklung, Beitragseinnahmen,

Haushaltslasten etc. sind einzuschätzen. Demgemäß sind anschließend die

Rentenleistungsmodalitäten in abgestufter Weise festzulegen. 1992 hatte man gesondert die

Mütterrente ab 1992 eingeführt, um den Kindernachwuchs zu fördern. Dieses Gesetz war in

die Zukunft gerichtet und hat sich bis heute nicht geändert. Deshalb ist es nicht zu

beanstanden. Bei der Rente mit 63 hingegen hat man bestehende Regeln zugunsten bestimmter

Jahrgänge (auf 65 ansteigend bis Jahrgang 1964) ab Mitte 2014 lediglich mit Begründungen

aufgehoben, von denen eigentlich alle Rentenanwärter betroffen sind. Eine bestimmte

Sondersituation wurde nicht genannt. Man sprach lediglich von Lebensleistungsrente und

Beschäftigten, die gesundheitlich nicht mehr können. Statt der Vornahme homogener

Anpassungen erfolgt die Änderung abrupt. Die Zuschaueranfrage ist deshalb berechtigt. Der

Bundestag hat hier offenbar versagt.

Nebenher sei erwähnt, daß nicht klar ist, warum das Problem nicht mit höheren

Rentenzahlungen (Anpassung der Rententabelle) oder Änderungen bei der

Erwerbsunfähigkeitsrente gelöst wurde. Es ist doch schon geregelt, daß jemand, der

gesundheitlich nicht mehr kann, einen Anspruch auf Erwerbsunfähigkeitsrente hat. Es

bliebe also nur die Würdigung von Lebensleistung übrig. Jedoch die Einschränkung auf

nur wenige Jahrgänge verletzt Gleichheitsrechte. Die bislang geführte und anhaltende

Diskussion darüber, hat noch keine schlüssige Antwort geliefert, worum es der Politik

bzgl. dieser Sonderrente mit 63 eigentlich ging.

Das Reformgesetz bzgl. der Lebensversicherungen mit dem in bestehende Verträge

(geringererer Garantiezins und Überschussbeteiligung) eingegriffen wird, kann auch ein

Geschenk an die Versicherer gewesen sein. Es ist bislang, ohne es zu belegen, von der

Politik behauptet worden, daß alle Versicherer wegen der niedrigen Zinsen an den

Finanzmärkten sonst in eine finanzielle Schieflage geraten würden. Kritik gab es auch

von der Opposition nicht. Da auch in den Nachrichten nichts anders verkündet wurde,

konnte und durfte auch der geprellte Bürger davon ausgehen, daß das Gesetz notwendig

war. Jedoch in der Sendung Monitor (ARD, 10.07.14) sagt Axel Kleinlein vom Bund der

Versicherten, "Wer behauptet, daß hier eine gleichmäßige Beteiligung von allen

Seiten erfolgt, der lügt." Jeden einzelnen Versicherten kostet die Reform im

Durchschnitt 5000 €. Die Finanzjournalistin Barbara Sternberger-Frey rechnete vor,

daß die Versicherten mit 40 Mrd € und die Versicherer mit nur 5 Mrd € belastet

würden. Und die BaFin hat 3 Tage vor der Bundestagsabstimmung einen Stresstest-Bericht

vorgelegt, daß die Branche krisenfest sei. Einen Tag nach dieser Sendung hat auch der

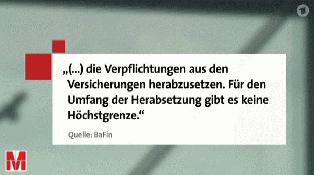

Bundesrat diesem Gesetz zugestimmt. In der Sendung Monitor (Das Erste, 16.08.18) wurde

recherchiert, daß viele Versicherer wegen der Niedrigzinsphase ihre Lebensversicherungen

abstoßen in Run-OFF-Gesellschaften. Die BaFin wiederum sei berechtigt, die

Verpflichtungen der Versicherer aus den Versicherungen auch grenzenlos herabzusetzen.

Gemäß der Mitteilung vom 20.08.14 zeigt die hier vorhergesagte Altersarmut im nächsten

Jahrzehnt, daß die Gesetzesmaßnahmen zu Kurz greifen oder die Regierung diesen Mangel

hinnimmt.

In der Sendung am 24.11.16 (Illner, ZDF) hielt der Politologe fest, man sei bei der Agenda

2010 deutlich über das Ziel hinausgeschossen z.B. wegen der erforderlichen

Wettbewerbsfähigkeit und man versuche das nun zu korrigieren (Mindestlohn etc.).

Allerdings sei in Wirklichkeit unsere Wettbewerbsfähigkeit so hart, daß ganz Europa

nicht mehr klarkommt (sprich - nicht mithalten kann). Es gäbe die Doktrin, die wir haben,

die Lohnnebenkosten müssen begrenzt werden und die Arbeitskosten dürfen nicht so sehr

steigen. Wer daran glaubt, bedeutet, die Arbeitnehmer müssen gucken, wie sie damit klar

kommen. In Österreich sei es im Gegensatz zu Deutschland Konsens zwischen Politik und

Arbeitgebern, daß gleiche Anteile an Beiträgen in ausreichender Höhe in die nur

bestehende gesetzliche Rentenversicherung zu zahlen sind. Der Chef der Wirtschaftsweisen

Herr Schmidt meinte hierzu, daß im Raum stehe, ob das nachhaltig, sprich dauerhaft

machbar sei. Dem widersprach unter plausibler Begründung der Herr Brettschneider. Diese

Auffassung bestätigt ein Gutachten immer noch, daß die Linke in Auftrag gegeben

hatte (05.09.20).

In der Sendung wurden weitere Situationen nicht zufriedenstellend beantwortet. Die

Erhöhung der Lebensarbeitszeit ist z.B. dann nachvollziehbar, wenn bei einer höheren

Lebenserwartung ein großer Teil dieser Menschen (im Verhältnis wie bisher) zu dieser

Arbeitsleistung in der Lage sind. Hinsichtlich Kleinselbständiger könnte es durchaus

eine Beitragspflicht geben. Die hat der Betroffene bei der Aufnahme einer solchen

Tätigkeit mit einzukalkulieren. Zeitweise Härtesituationen müßten aber

Berücksichtigung finden. Das gilt auch bei einer schlechten Arbeitsmarktlage.

In der von der Arbeitsministerin Nahles angestrebten Rentenreform, will man privat vorsorgenden Rentenanwärtern (Riester, Betriebsrente) einen Freibetrag bei der zukünftigen Rente zugestehen. Das würde einen förmlichen Zwang zum Abschluß solcher Verträge mit allen Risiken für den Bürger darstellen, eine Benachteiligung derer, die sich das nicht leisten oder umsetzen können und eine Bevorteilung der Versicherungswirtschaft (letzteres - Herr Schneider, Paritätischer Wohlfahrtsverband, Hart aber fair, Das Erste, 07.11.16).

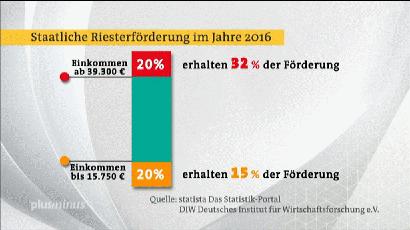

Demgemäß war für das Jahr 2016 für Riester-Nutzer der durchschnittliche Erhalt an

Förderung bei den 20 % der oberen Einkommen höher als bei den Einkommen der unteren 20

%. Diese Statistik sagt aber nichts darüber aus, was am Ende übrigbleibt wegen der

Besonderheit der jeweiligen Riesterverträge und anderer Risiken, wie die

Verbraucherschützer am 03.01.18 bekanntgaben.

Schon alleine die Tatsache, daß erst der BGH (16.11.17) über die Frage der Pfändbarkeit

von Riesterbeiträgen befinden mußte, zeigt unter welchem Risiko die Riester-Vorsorge

zusätzlich steht. Damit, daß der BGH nun darüber befunden hat, hat sich das für

zukünftige Fälle nicht automatisch erledigt. Denn erstens muß die Behörde und der

Richter an den unteren Fachgerichten diese Rechtsprechung nicht automatisch kennen und in

aller Regel muß man ihnen dieses Recht haarklein erläutern, um die Wahrscheinlichkeit

des Risikos einer Pfändung zu mindern. Das alles hängt also auch vom Geldbeutel des

Schuldners und der Qualität und Willigkeit des Anwalts ab. Im Falle von PKH-Anträgen

müßte idR erst einmal der Antragsteller in der Lage sein, dieses Recht stichhaltig zu

erläutern, was aber nicht bedeutet, daß er wegen diess Nachweises auch Recht bekommt.

Aus den Beiträgen von Fakt und Exakt (Das Erste, 28.06.16; MDR, 17.01.18) kann man

ersehen, wie eine Behörde rechtswidrig unterstellte, daß der über 60-jährige

Bedürftige erst einmal seine Riesterrente zur Kredittilgung seines Hauses verwerten

müsse. Und das sind entgegen der Aussage des dortigen Anwaltes Dirk Feiertag keine

Ausnahmefälle. Bei der von ihm eingereichten Schadensersatzklage hat er zu recht

geäußert,

daß das Jobcenter "an sich" für den Schaden aufkommen müßte. Damit meinte er

nur den theoretischen Rechtsanspruch. In der Praxis kommt es an sich nie zur Umsetzung

eines solchen Anspruchs gegen den Staat.

Mit dieser Aussage v. 12.07.18 hat man also bisher die Bürger getäuscht über das

bereits jetzt bestehende Ausmaß des Rentenbetruges. Mit 800 € kann sich ein

Einzelhaushalt, wenn seine Miete gering ist, mit viel Spartrieb ein altes Auto leisten

oder stattdessen eine Minireise. Aber bei den 800 € handelt es sich sogar nur um eine

Bruttorente, von der Krankenkassenbeiträg und die Pflegeversicherung noch gezahlt werden

muß. Da dies 48% der Bürger betrifft, kann es sich nicht um eine Rente nach

Lebensleistung handeln, weil unmöglich 48 % der Rentner durchgehend Minilohn gehabt haben

können.

Der Herr Straubinger (CSU) äußerte gegenüber den Vorschlägen von Hubertus Heil (SPD)

im Bundestag am 08.11.18 völlig sachfremd, "Sie müßten als Bundesarbeitsminister

durchaus mit hier respektieren, was die Kapitalanlagegesellschaften auch für die

Alterssicherung der Menschen für uns bedeuten und daß es sich dabei nicht um eine

maffiaähnliche Organisation handelt." Im Übrigen denkt die FDP ebenso.

Die Herrschaften wollen übersehen, daß man wegen dieser Machenschaften 2010

Beratungsprotokolle eingeführt hatte. Die abgeschlossenen Verträge waren unter

massenhaften Verstoß gegen die Protokollpflicht bei der Altersvorsorge zu 95 % nicht

bedarfsgerecht (Frontal21, ZDF, 06.11.18). Bei der mit Beginn des Jahres 2018

eingeführten Geeignetheitserklärung soll zur Verbesserung des Verbraucherschutzes nun

der Bankberater genau dokumentieren, weshalb er dem Kunden ein bestimmtes Finanzprodukt

empfohlen hat. Prof. Schwintowski meint hingegen, der neue Gesetzestext sei sogar ein

wenig schwammiger und läßt mehr Spielräume zu Lasten des Verbrauchers zu.

Das maffiöse Verhalten erstreckt sich also nicht nur auf die Kapitalanlagegesellschaften.

Lindner hatte die geplante Grundrente ohne Bedarfsprüfung (sprich:

Grundrentengrundsicherung und damit vermögensabhängig) allein wegen des Steuerzuschusses

für geringere Beitragszahler als ungerecht bezeichnet (Bericht aus Berlin, Das Erste,

03.02.19).

Das ist aber nur die halbe Wahrheit. Das Rentensystem ist aber schon deshalb ungerecht,

weil manche Niedriglöhner mit 40-jähriger Vollbeschäftigung nur ca. 600,- € aus

der gesetzlichen Rente beanspruchen können. Es läßt sich nämlich durch nichts

erklären, warum eine Bedarfsprüfung erfolgen müsse, was aber so in den Medien

suggeriert wird (Bsp.: Illner, 10.02.19; hartaberfair, 11.02.19), mit Ausnahme des

Arbeitsministers Heil und weiteren SPD-Politikern, die aber ohne konkret zu werden nur als

Grund die Lebensarbeitsleistung nannten, es sich um ein Rentensystem handele und auch

schon Besteuerung von etwaigen Vermögen vorliege. Den Niedrigrentnern aufgrund der

gesetzlichen Rente soll eine etwaige noch vorliegende Betriebsrente etc. belassen werden.

Die Bedarfsprüfung unterstellt hingegen, daß alle Niedriglohnempfänger bei der Rente

ein Sozialfall sein müssen. Das wäre aber ungerecht gegenüber den höheren

Lohnempfängern, die ihr Vermögen etc. behalten dürfen. Andererseits müssen die

höheren Lohnempfänger nunmehr nur noch etwas bluten wegen des inzwischen eingeführten

Freibetrags von mindestens 1250 €, da Gelder ihrer Privatvorsorge mit der

gesetzlichen Rente zu einem gewissen Teil verrechnet wird. Man kann hier aber nicht mit

einer zudem unvertretbaren Ungerechtigkeit nun beim Geringverdiener einen

"Ausgleich" herstellen, indem man dessen Vermögen etc. anrechnet.

Es läßt sich leicht ersehen, daß das Rentenkonzept grundlegend falsch ist. Wieso fängt

die Rente nicht erst in Höhe der Grundsicherung an und warum besteht keine Staffelung

derart, daß die Rentenkasse nicht überlastet wird, abgesehen davon, daß abweichend von

der bestehenden Regel für geburtenschwache Jahrgänge entsprechende Vorsorge hätte

getroffen werden müssen.

Es ist aber nun so bislang gewesen, daß die Rente aus dem Topf der Beitragszahler gezahlt

wurde und der Bürger mit dem Prinzip der Rentenpunkte einen bestimmten Rentenanspruch

erwirbt. Das ist schon mal keine Bedürftigkeitsgrund. Auch die Zahlung durch den

Steuertopf ist kein Bedürftigkeitsgrund. Arbeitslose und Kranke werden zudem für einen

bestimmten Zeitraum durch die Beiträge der Beschäftigten finanziert. Bedürftig wird man

erst, wenn diese Zeitgrenzen überschritten werden. Hier wird, weil nun ein

Bedürftigkeitsgrund vorliegt, Grundsicherung (SGB II) und Sozialhilfe (SGB XII) bezahlt.

Bei der Rente haben wir nun folgenden Sonderfall. Der Gesetzgeber bestimmt letztlich,

wieviel Prozent vom durchschnittlichen Nettoverdienst als Rente in Frage kommt. Das ist im

Zuge der AGENDA 2010 von 68 % auf 48 % reduziert worden. Das ist zu niedrig angesetzt. Die

Ursache dafür werden wohl die 2 Stufen des 3-stufigen Rentenmodells sein, wobei der Staat

die Mehreinnahmen der Rentner daraus bei seinen Ausgaben für die gesetzliche Rente still

und heimlich spart. Und das konnte nur gehen mit einer zu niedrig angesetzten gesetzlichen

Rente.

Der Rentenbetrag sollte die Grundsicherung für 35- jährige Beschäftigte aber nur

unterschreiten, wenn Niedrigstlohn iVm häufiger Arbeitslosigkeit oder Krankheit (aber

noch in den vorgenannten Zeitgrenzen) und Teilzeit vorliegt, soweit hier ein insgesamt

erheblich erniedrigtes Durchschnittseinkommen entstanden ist. Das dürfte in etwa der

Beitragsjahrregel des Arbeitsministers entsprechen. Für Fälle mit hauptsächlichen

Sozialhilfebezug etc. während des Arbeitslebens gilt das in etwas intensiveren Maße

auch. Die angedachte Gleichbehandlung von Teilzeit und Vollzeit hat wohl den Grund darin,

daß ein Betroffener gezwungener Maßen nur Teilzeitbeschäftigung verrichten konnte (z.B.

bei Kindererziehungszeiten), was wohl nur schwer nachprüfbar ist. Die unterbrochene

Erwerbsbiographie der Ostdeutschen ist als Sonderfall zu würdigen, was aber nicht so

leicht zu bewerkstelligen ist, da es auch Gutverdiener gleich nach der Wende gab. Vom

Gesetzgeber muß eine Mindestrente in Höhe der Grundsicherung festgelegt sein, die den

durschnittlichen Niedriglöhner (also mit weniger Krankheit und Arbeitslosigkeit und der

keine Sozialhilfe etc. beanspruchen mußte) erfaßt. Das trifft derzeit nicht zu,

womöglich auch, weil die Rentenbeiträge das nicht hergeben. Der Gesetzgeber hat aber

insgesamt die Bedürftigkeit mit diesem Rentenrecht selbst erzeugt. Zudem erhält ein

Anspruchsteller im Alter nur Hilfen, wenn er nicht in der Lage ist, sich aus seinen

eigenen Kräften und Mitteln zu versorgen (§ 41 SGB XII). Das besagt eigentlich, der

Altersrentner müsse nachweisen, daß er kein Vermögen etc. und nicht arbeitsfähig ist.

Der Widerspruch liegt nun darin, daß einem Betroffenen zwar das Rentenalter gewährt

wird, dies aber mit der geringen gesetzlichen Rente und der Grundsicherung im Alter wieder

ausgehebelt wird. Hier liegt also völliger gesetzlicher Unsinn vor. Auch das Ersparte

würde über den Umweg der Anrechnung vom Staat wieder eingetrieben, was eine

unrechtmäßige Enteignung wäre. Ablenkend meinte Herr Vogel (Bundesvorstand der FDP),

"Eine Angabe bei der (Renten-)Versicherung zum Einkommen und zum Ersparten sei das

dasselbe, was jeder auch bei seiner Steuerklärung mache". Nach aktuellem Recht ist

das aber nicht dasselbe, weil das zum einen im Rentenrecht nicht vorgesehen ist und nicht

werden kann (wegen des Versicherungsprinzips), daß Renten einer Bedürftigkeitsprüfung

unterliegen. Und Erspartes kann nicht mehr versteuert werden, weil es schon der Steuer

unterlag.

Der Thüringer CDU-Vorsitzende Mohring wollte wohl diesen Rechtsfehler mildern, indem er

eine Beschränkung der Bedürftigkeitsprüfung nur auf Betriebsrenten, Zinseinnahmen,

Mieteinnahmen oder aus Verpachtung vorschlug. Die letzteren 3 leiden aber schon am o.g.

Problem und bzgl. der Betriebsrente gibt es ein gesetzliches Auszehrungsverbot (§ 5

BetrieblAV-G), daß eine Anrechnung nicht erlaubt. Zudem blieben ohnehin die Nachteile bei

der Betriebsrente (geringeres Einkommen und gesetzliche Rente) unberücksichtigt.

Schlußendlich gibt es noch das Gegenargument, daß derzeit nur 3% Grundsicherung im Alter

beansprucht haben. Das kann aber, wenn 48 % der Bürger weniger als 800 € gesetzliche

Rente beziehen, nichts anderes heißen, daß offenbar schon jetzt ein Großteil der

Anspruchsberechtigten auf ein Mindestmaß an Lebensniveau verzichtet oder ggfs. ihr

Vermögen etc. aufbraucht.

Heils Rentenanpassung würde dann aus Steuermitteln u.ä. erfolgen. Der Staat kann

jedenfalls nicht fehlende Mittel bzgl. der Zahlung der Altersrente allein auf die

Geringverdiener abwälzen und nur bei ihnen Enteignung betreiben. Das will die

Parteichefin der CDU Krampp-Karrenbauer überhaupt nicht verstehen, da sie der SPD

selbsttherapeutische Gründe unterstellte und daß das mit dem Koalitionsvertrag wenig zu

tun habe. Mit dem Recht hat diese Frau demnach auch nichts am Hut. Das trifft auch für

die SPD zu, weil sie lediglich gegenüber ihrem Koalitionspartner von einer roten Linie

spricht, also nur eine diverse politische Forderung, was sie nicht mitmachen wolle (Berlin

Direkt, ZDF, 29.09.19), statt das Bundesverfassungsgericht wegen Rechtswidrigkeit in einer

grundsätzlichen Frage anzurufen. Daran ändert die nun und nur ausgehandelte

Einkommensberücksichtigung und das nun ca. 1,2 - 1,5 Millionen Rentenbezieher (statt 3

Millionen) in den Genuß der Grundrente kommen (10.11.19) ebenfalls nichts. Der

Widerspruch, warum man erst die gesetzliche Rente von 68 % auf 48 % senkt, um dann einem

Teil der dadurch um ihre Rente gebrachten Menschen die Rente wieder zuzubilligen und der

Gesetzesverstoß bei der Anrechnung bestimmter Einkommen, was alles noch dazu ein guter

Kompromiß sei, wurde weder von den Politikern noch den Medien erwähnt. Eine einem

Bürger zustehende Altersrente kann nunmal kein Sozialfall sein. Und die Sendung PlusMinus

(Das Erste, 20.11.19) will auch dem Bürger verglickern, daß die Rentenfrage eine

Sozialfallfrage ist, weil sie noch nicht einmal verstehen will, warum ausreichend

Bemittelte eine Altersrente erhalten sollen. Man hat offenkundig den Begriff

Lebensleistungsrente nicht verstanden. Es wird mit der Altersrente eine Lebensleistung

gewürdigt, daß den Antrieb des Bürgers, in seinem Leben etwas leisten zu wollen,

fördert. Nur wenn der Staatshaushalt solche Ausgaben nicht mehr zuläßt, sind

Einschränkungen zulässig. In der DDR-Zeit wurde weder Vermögen noch Einkommen bei der

Altersrente angerechnet.

Hinsichtlich der Bezahlbarkeit dieser Grundrente widersprechen sich CDU/CSU/FDP und

SPD/Grüne/Linke. Da ordnungsgemäß kalkulierte Zahlen nicht lügen können, muß also

eine der beiden Seiten lügen. Eine harte 35-Jahresgrenze kann ebenfalls nicht zu einer

gerechten Rente beitragen. Allerdings soll es gewisse Zuschläge geben?

Die auf ein Drittel abgespeckte Grundrente (von 3-4 Mill. Menschen auf 1,3 Mill.;

19.02.20) führt dazu, daß die Leute im Durchschnitt immer noch unter der Grundsicherung

liegen (PlusMinus, Das Erste, 11.03.20). Ihr fehlt nun zudem der Gerechtigkeitsgedanke,

denn es werden nunmehr auch die bevorzugt, die Wessis sind und solche, die durch

Beziehungen im Arbeitsleben ihre 35 Jahre erreicht haben. Ossis hatten zudem durch die

Wende längere Arbeitslosenzeiten und geringere Verdienste. Richtiger wäre es gewesen,

all denen, wie oben beschrieben, die Grundrente zukommen zu lassen, weil

marktwirtschaftlich bedingte Gründe zu berücksichtigen sind. Selbst der FDP-Politiker

Johannes Vogel meinte zur Gesetzesverabschiedung am 02.07.20 plötzlich, daß diese

Grundrente zu wenig gegen Altersarmut helfe. Bei Dauerarbeitslosen und

-sozialhilfeempfängern wäre selbst nach aktuellem Recht zu berücksichtigen gewesen, ob

gleichberechtigt angemessene Wartenzeiten erfüllt und Rentenbeiträge (§ 14 BSHG, § 4

SGB I; Alterssicherung) in diesen Zeiträumen gezahlt wurden. Insoweit widerspricht bei

diesen Leuten die Beantragung einer Grundsicherung im Alter (also Sozialhilfe) dem

gesetzlichen Grundgedanken. Inzwischen ist bekannt, daß die meißten Bezieher von

Grundrente nur ein paar Euro zu ihrer Altersrente dazu bekommen. Ein paar Wenige schaffen

es auf 100 - 200 € (PlusMinus, Das Erste, 03.11.21). Von Belastung des Haushaltes

kann also keine Rede sein, sondern eher von einer Finte der Regierenden.

Auch aus dieser Statistik ("Armes reiches Deutshland-Rentner in Not"; ZDFinfo;

09.03.19) zeigt sich, daß der Staat einen Trend zur Niedrigrente vollzogen hat.

Auch aus der Doku "Ärger mit der Rente. Ist Riester noch zu retten " (09.08.21,

ZDF; auch PlusMinus, Das Erste, 25.08.21) kam im Schwerpunkt die Aussage des Volkswirts

Holger Balodis, daß die Folgen der Riester-Reform für die Regierung damals absehbar

waren. Sie habe einen Begründungszusammenhang geschaffen, der so aus sah, daß es die

gesetzliche Rente nicht mehr packt, weshalb es einer privaten Vorsorge bedürfe. Faktisch

habe man aber durch die Gesetze diese Lücke bei der gesetzlichen Rente erst geschaffen.

Man habe sie sozusagen kaputt gemacht bis zu einem gewissen Grad, um dann die Riesterrente

für eine andere private Vorsorge begründen zu können, weil die gesetzliche Rente

angeblich nicht mehr reiche. Ansonsten wurde deutlich, daß die Riester-Rente so

kompliziert ist, daß eigentlich nur Fachleute solche Verträge abschließen sollten.

Familien mit Kindern würden in Sonderfällen noch am ehesten wegen der Kinderzulage

profitieren, aber auch die müßten, sobald die Kinder über 25 Jahre alt sind, ggfs. die

Riester-Rente stilllegen. Das sei auch in anderen Fällen notwendig, damit wenigstens das

Eingezahlte später zur Auszahlung kommt abzgl. Steuern. Nicht erwähnt wurde, daß dieses

Geld über die vielen Jahre einem Wertverlust unterliegt wegen der Preissteigerungen oder

auch einflußnehmende gesetzliche oder richterliche Änderungen (Bsp.

Sparkassen-Bausparverträge (Kündigung von Verträgen, weil nicht mehr rentabel

(PlusMinus, Das Erste, 05.05.21). Die Politik hat zwar das Problem der Riester-Rente laut

Koalitionsvertrag von 2018 erkannt hin zu einem standardisierten Riester-Produkt. Die

Nichterfüllung dieses Ansinnens wurde vom Bundesfinanzministerium (8/2021) damit

begründet, daß es von den betroffenen Gruppen sehr unterschiedliche Auffassungen und

Vorschläge gäbe. Letztlich läßt sich daraus schließen, daß die Regierung im Grunde

an der bisherigen Privatvorsorgeregelung festhält, was aber zwangsläufig zu keiner

Einigung zwischen den betroffenen Gruppen führen muß. Es handelt sich also nur um eine

politische Scheindebatte.

Bundesfinanzminister Lindner stellte am 06.03.24 seinen neuen Plan für die

Rentenfinanzierung vor. Demnach will er eine dritte säule Schaffen, bei der der Staat

selbst Geld in Aktien auf dem Kapitalmarkt anlegt. Risiko ist also hierbei nur, wenn das

schief geht, ob der Staat dann dem Volk sagt, Pech gehabt oder er dann auf andere Weise

Gelder zur Verfügung stellt und damit die Rentenzahlung sichert. Herr Gröhe von der CDU

kritisiert Lindners Vorstoß und hätte gern, daß der einzelne Beitragszahler dazu

verpflichtet wird, selbst kapitalgedeckt Vorsorge zu treffen. Das wäre nur eine

Neuauflage von Riester mit einem anderen Namen. Die dazwischen geschalteten

Finanzdienstleister wären weitestgehend dieselben. So eine Verarsche kann auch nur der

CDU einfallen.