Die Grundschuld ist gängige Praxis bei den Banken. Zu der Frage, warum das so ist, findet man in der Literatur: "Die Grundschuld ist das wichtigste Grundpfandrecht; sie hat die Hypothek weitgehend verdrängt.", "Die Grundschuld setzt keine Forderung voraus, die sie sichert. Sie bevorzugt den Gläubiger, weil sie von einer etwa bestehenden Forderung unabhängig ist.", "Statt der Sicherungsgrundschuld würde eine Verkehrs- oder eine Sicherungshypothek genügen. Trotzdem befindet sich in der Bankpraxis die Sicherungsgrundschuld auf dem Vormarsch.", u.ä..

Abgesehen von den vielen Risiken bei Grundschulden, die im Problem anwendungsfähiger Rechtsvorschriften und permanent rechtswidriger Rechtsprechung entstehen, z.B. überhöhter Grundschuldzinsbetrag, der zulässigen Forderungsauswechselung ohne Form und Eintragung, Unterwerfung unter die sofortige Zwangsvollstreckung im Gegensatz zur Höchstbetragshypothek, Wirksamkeit und Rechtsunsicherheiten bei einem im Grundbuch eingetragenen aber dann unwirksamen Grundschuldvertrag, ebenso bei Nichtvalutierung (also, wenn die Bank den Kredit nicht auszahlt), Risiko der doppelten Inanspruchnahme bei unbefugter Trennung der Forderung (aus Kreditvertrag) und des Grundschuldvertrages an dann entstehenden weiteren Gläubiger (1. Zahlung auf Kreditvertrag, 2. Duldung der Zwangsvollstreckung in Höhe des vereinbarten Grundschuldbetrages), usw. gibt es ein in der Rechtsliteratur kaum erwähntes besonderes Risiko.

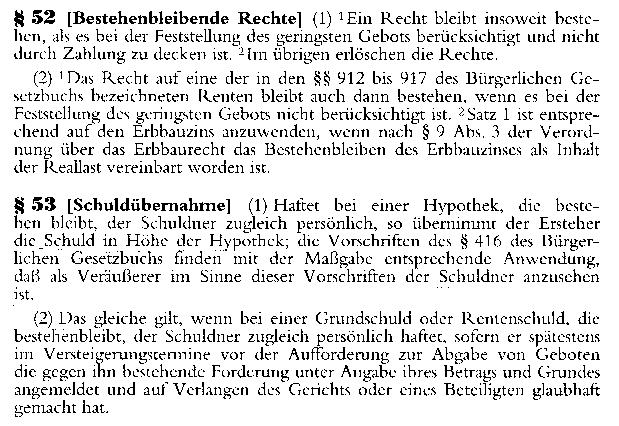

Das betrifft den § 53 Abs. 2 ZVG iVm § 52 Abs. 1 und § 53 Abs. 1 ZVG. Danach übernimmt in einem Zwangs- oder Teilungsversteigerungsverfahren der Ersteher nur dann die Schuld aus Kredit- und Grundschuldvertrag, wenn der Schuldner (idR der bisherige Grundstückseigentümer) die gegen ihn bestehende Forderung unter Angabe ihres Betrages und Grundes angemeldet und auf Verlangen des Gerichts oder eines Beteiligten glaubhaft gemacht hat. D.h., der Schuldner muß Angaben darüber machen, wer Grundschuldgläubiger ist, ggfs. welches Vertragsverhältnis mit ihm besteht und inwieweit er den Gläubiger bereits befriedigt hat (z.B.: bisher geleistet Ratenzahlungen). Hat der Schuldner es unterlassen, diese Rechte anzumelden, muß er gegenüber dem Gläubiger entsprechend seiner vertraglichen Abrede weiterhin seine Abzahlungen leisten,obwohl diese durch die Versteigerung bereits getilgt sind, was bislang viele Schuldner nicht verstanden. Es besteht zwar ein Anspruch auf Bereicherung gegen den Ersteher, doch dieser Anspruch wird, wie vieles andere bei und infolge von Versteigerungsverfahren, von den Gerichten regelmäßig ignoriert. Aufgrund der Gesetzeskonstruktion und Handhabung (z.B. § 52/1 ZVG) muß der Käufer nicht unbedingt bereichert sein, so daß der Schuldner evtl. überhaupt kein Rechtsmittel anwenden kann (Grauzone, Tricks).

Je nach Interessenlage der Betrüger kann die Angelegenheit auch so manipuliert werden, daß die Grundschuld und die bislang angefallenen Zinsen in voller oder bestimmter Höhe beim Mindestgebot berücksichtigt werden und damit dieses völlig verfälscht (dient Bereicherungszwecken durch damit bieterselektierten Grundstückserwerb).Diese Rechtsvorschrift kann, wie schon beim Hedge-Fonds, als typische und Vorteilszwecken dienende Bankenvorschrift angesehen werden, weil ihr Sinn durch nichts vernünftiges erklärbar ist. Es ist schon aus Gründen der bisher vorliegenden hohen Schadenszufügungen an Schuldnern durch nichts einzusehen, warum die Grundschuldverhältnisse nicht von Amts wegen zu ermitteln gingen. Besser ist sogar, im Rahmen des Verbraucherschutzes gesetzlich festzulegen, daß ein Kreditvertrag nur mittels Verkehrs- oder Sicherungshypothek gesichert werden darf.