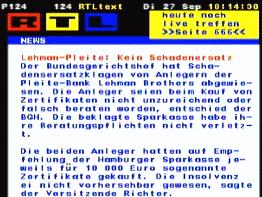

BGH-Entscheidungen vom 25.04.06 zum Betrugsfall Immobilienfonds:

Zugegebener Maßen kann den Immobilienfonds-Anlegern hinsichtlich der

Vertragskonditionen eine gewisse Blauäugigkeit (Risiko-Kapitalanlage, verstricktes

Abrechnungssystem) nicht abgesprochen werden. Solchen Betrugsmaschen geht der Bürger in

anderen Fällen trotz dieser Informationen immer noch auf den Leim (Betrugsfall PR

Transport Container GmbH, 54000 Anleger, 3,5 Mrd. € Betrugsmasse (Mehr/Wert,

tagesschau24, 20.10.18)).

Andererseits hatten die bei den Immobilienfonds beteiligten Staats- und Privatbanken einen

guten Ruf und eine gute Werbestrategie.

Auch wenn die Rechtsvorschriften eine spezifische Auslegungsregel hinsichtlich

Widerrufsrecht, wann ein verbundenes Kreditgeschäft besteht, Verfahren bei einem

Treuhänder ohne Vollmacht und Darlehensvertrag ohne Kostenangaben nicht beinhaltet, ist

doch aber vom Gericht zu erkennen, wenn Verkäufer und Kreditgeber eine

Verschleierungsabsicht diesbzgl. betrieben haben. Dementsprechend hat dann das Gericht zu

handeln.

Dieser Tatsache kam jetzt der BGH in einer Badenia-Entscheidung vom 16.05.06 (XI ZR

6/04) teilweise (Nachweis der arglistigen Täuschung?) nach:

"Danach können sich die Anleger in Fällen eines institutionalisierten

Zusammenwirkens der kreditgebenden Bank mit dem Verkäufer oder Vertreiber des

finanzierten Objekts unter erleichterten Voraussetzungen mit Erfolg auf einen die

Aufklärungspflicht auslösenden konkreten Wissensvorsprung der finanzierenden Bank im

Zusammenhang mit einer arglistigen Täuschung des Anlegers durch unrichtige Angaben der

Vermittler, Verkäufer oder Fondsinitiatoren bzw. des Fondsprospekts über das

Anlageobjekt berufen. Die eine eigene Aufklärungspflicht auslösende Kenntnis der Bank

von einer solchen arglistigen Täuschung wird widerleglich vermutet, wenn

Verkäufer oder Fondsinitiatoren, die von ihnen beauftragten Vermittler und die

finanzierende Bank in institutionalisierter Art und Weise zusammenwirken, auch

die Finanzierung der Kapitalanlage vom Verkäufer oder Vermittler angeboten wurde und die

Unrichtigkeit der Angaben des Verkäufers, Fondsinitiators oder der für sie tätigen

Vermittler bzw. des Verkaufs- oder Fondsprospekts nach den Umständen des Falles evident

ist, so dass sich aufdrängt, die Bank habe sich der Kenntnis der arglistigen Täuschung

geradezu verschlossen."

Vergessen darf nicht bei dieser etwas günstigeren Entscheidung des BGH das nunmehrige Verhalten der Untergerichte darauf, die gern zum Ignorieren bereit sind. Ansonsten glänzt das Urteil selbst vor rechtlich unhaltbaren Spitzfindigkeiten (z.B. zeitlicher Anlagekauf vor Darlehensabschluß (Verbundenheit ?) oder das Ignorieren wollen des EU-Rechts im Falle einer unterlassenen Widerrufsbelehrung, statt deutsches Recht dem anzupassen), warum keine Ersatzansprüche der Banken an den Anleger gewährt werden müssen, die hier nicht alle aufgelistet werden können. Prof. Schwintowski (Bankenrechtler) nannte das Entscheidungsverhalten des BGH als eine sehr sehr schwache und in sich hoch differenzierte Entscheidung, wobei er nur ca. 5 % der Anleger einen Schadensersatzanspruch einräumt (ARD, 12.03.07, "Die Bauspar-Falle"). Das Gericht will insbesondere das Problem übersehen, daß aufgrund der förderlichen Rechtslage durch den Gesetzgeber die Banken und Fondsinitiatoren Rechtskonstruktionen in Anwendung gebracht haben, die sie letztlich bei Schädigungen der Anleger vor Ersatzansprüchen derselben schützen. Diese Tatsache, die zur Anlegerschädigung in Größenordnung geführt und mit gesellschaftsüblichen Vertragsangelegenheiten nichts mehr gemein hat, will das Gericht (abgesehen von der neuen Regelung des institutionalisierten Zusammenwirkens) nicht würdigen.

Das Recht ist, einen gesunden Rechtsverstand vorausgesetzt und bei Beachtung der

Entstehungsgeschichte bestimmter Rechtsvorschriften, nicht plötzlich in alle

Himmelsrichtungen auslegbar. Es kommt ansich immer auf die Wahrung des vom Gesetzgeber und

die ständige Rechtsprechung gewollten Rechts an. Allerdings pervertieren in den letzten

Jahren die Rechtsvorschriften und die Rechtsprechung in das Gegenteil des früher

gewollten Rechts, woraus sich richtiges Recht nur noch aus der Tatsache seiner negativen

Folgen ergibt, wie Vertrags- und Rechtsunsicherheit, Kriminalität, Gewalt, Korruption,

menschliches Unrecht, eben den gesellschaftlichen Unfrieden und nur noch damit bestimmbar

bleibt. Z.B. ist sogar ein so entstandener Gewalttäter ein Unschuldiger, weil evtl.

schwer in seine Naturrechte eingegriffen wurde. Diesen Eingriff könnte zwar das

Verfassungsgericht abwehren, wenn es nur wollte. Bei einer Abwehr wären zwangsläufig

Gesetzgeber, Regierung und Rechtsprechung wieder in der Pflicht, ihr Verhalten zu ändern.

Dieser Kreislauf funktioniert in Deutschland aber nicht mehr. Die vom Verfassungsgericht

gerügten und häufig vergleichsweise harmlosen Fälle decken die tatsächlich in

Deutschland begangenen Grundrechtsverletzungen bei weitem nicht ab und haben nur

Alibi-Funktion zur Vortäuschung eines angeblich funktionierenden Verfassungsgerichts. Bei

der derzeitigen und letztlich vorsätzlichen Funktionsweise dieses Unrechtssystems kann

bei Vorliegen einer belegbaren schweren Naturrechtsverletzung (z.B. Kindesentzug,

Inhaftierung, folgenschwere Mißhandlungen, Ausgrenzung aus dem Lebensalltag) sogar ein

Totschlag, weil eine Notwehrhandlung, logische Folge und unvermeidlich sein. Der

Totschläger müßte einen Freispruch bekommen, weil ihn eine Schuld an seiner

naturgemäßen Notwehrhandlung nicht trifft. Das Strafgericht würde aber auf schuldig

erkennen, weil es die Tatsache des staatlichen Verschuldens (keine Resonanz bei

angerufenen Richtern, Parlamenten, Petitionsausschüssen, Justizministerien,

Staatsoberhäuptern) nicht sehen will.

Ein Staatssystem, dessen Staatsform und -praxis nicht in der Lage ist, diese

Rechtsfolge zu verhindern, ist nicht demokratisch. Betroffene können unschuldige Opfer

des herrschenden Systems oder des nicht ahndbaren Mißbrauchs dieses Systems sein.

Aber dieses fundamentale Demokratiekriterium interessiert offenbar keinen. So wird

wahrscheinlich, wie das mit der Judenvergasung war. Es hat niemanden interessiert. Und

statt an Abu Ghraib sowie an Guantanamo Bay hängt der Westen wie eine Klette am Iran.

Abu Ghraib hat Bush mittlerweile der irakischen Regierung übergeben. Guantanamo Bay soll

nun rechtsstaatlicher werden aufgrund eines Gerichtsurteiles eines US-Gerichts (06.09.06),

daß aber keineswegs Folge des Funktionierens der Gewaltenteilung war, sondern weil hier

ein schweres Glaubwürdigkeitsproblem vorlag. Bush begründete sein bisheriges nicht

rechtsstaatliches Vorgehen als Notwendigkeit, um der Bedrohung der Terroristen Herr zu

werden. Es ist in der Öffentlichkeit aber nicht einmal in sachlicher Weise geklärt, wer

hier die tatsächliche Bedrohung ist. Bedroht der Westen mit seinem Verhalten den Islam

oder umgekehrt. Die Bedrohung durch den Westen wird nunmal verkannt, weil er für seine

Ziele statt nur Gewaltpotential einzusetzen, wirtschaftliche und damit zugleich wirksamere

ideologische Mittel inkl. angeblich demokratischer Gremien und Scheinregierungen in

Anwendung bringt und so zugleich seine staatsfeindlichen Untergrundtätigkeiten im Ausland

vertuscht und wegredet. Die Ermittlung des wirklich angestrebten Ziels beider Seiten gibt

Aufschluß darüber, welche Bedrohungslage tatsächlich vorliegt und wer hier der wahre

Schuldige ist.

Mit einem Gesetz hat das US-Parlament nun Bush legitimiert, mittels Kriegsgericht gegen

die vermeintlichen Terroristen vorgehen zu können. Akteneinsicht sei nur begrenzt

möglich. Im demokratischen Sinne ist das evtl. noch korrekt, soweit die Kriegsgerichte

unabhängig wären, was aber bezweifelt werden darf.

Obama wollte Guantanamo schließen, doch er hielt sein Wahlversprechen nicht

ein.

Bis zur Entscheidung des II. Senats des BGH hatte der XI. Senat lobbygemäß zugunsten der Kreditgeber entschieden. Wahrscheinlich aufgrund der Stellungnahme der EU-Kommission lenkte dann plötzlich im Juni 2004 der II. Senat ein. Denkbar ist natürlich auch, daß er es wegen zu geringer Klagefreudigkeit der Geschädigten tat, denn die hatten, zwar mit Verlusten, ja noch die Möglichkeit der Privatinsolvenz. Druckmittel zu klagen, war zudem die plötzlich vom Gesetzgeber unverhältnismäßig gekürzte Verjährungsfrist zum Ende 2004. Mit der Entscheidung des II. Senats konnte der Anleger aber ein Machtwort und eine klare zukünftige Linie in der Rechtsprechung erkennen und zur Klage übergehen.

Aber weit gefehlt, wie in einem Affenhaus kamen nunmehr am 25.04.06 beide Senate zur

Verneinung des bislang bestehenden Rechts und zwar wieder zugunsten der Banken

(insbesondere die Empfangsvoraussetzung bei fehlenden Angaben im Darlehensvertrag über

die Gesamtbelastung; Ziff. 12). Das Ganze hat nichts mehr mit Recht zu tun, weil keine

Rechtssicherheit gegeben ist. Nach der Entscheidung des II. Senats 6/2004 hätten

weitgehendst alle bis dato unterlegenen Anleger das Recht für ein

Wiederaufnahmeverfahren. Nunmehr hätten weitgehendst alle unterlegenen Banken bei den

Fällen, bei denen sie unterlegen waren, das Recht für ein Wiederaufnahmeverfahren. Man

muß sich die Masse an Verfahren vorstellen. Das, was die Gerichte hier betreiben, ist

unendliches Recht (eben keine Rechtsfortbildung) und ist so in einem vernünftigen Recht

nicht vorgesehen. Die Rechtsänderungen in den aktuellen Urteilen sind nämlich auch wegen

der (trotz allem) unkompliziert festlegbaren Entscheidungskriterien nicht zwangsläufige

Folge einer neuen Rechtssituation gewesen.

Hier fehlt das Machtwort des Bundesverfassungsgerichts, des Gesetzgebers und der

Regierung, je nach Kompetenz, um dem Wahnsinnstreiben ein Ende zu bereiten. Der

Gesetzgeber ist ohnehin derjenige, der diesen sinnlosen Meinungsstreit wegen seines

kompliziert und offenbar absichtlich formulierten Gesetzeswerks und damit Mißbrauchs

durch Banken (inkl. Beteiligte) und Gerichte zu verantworten hat und damit auch alle

mittlerweile nicht mehr behebbaren Folgen von Geschädigten. RA Baum hatte im Fernsehen

für eine gesetzlich geregelte Sammelklage plädiert.

Jedes zuständige Gericht muß sofort in die Lage versetzt sein, den Willen des

Gesetzgebers interpretieren zu können, weil sonst erstinstanzliche Urteile regelmäßig

reine Zufallsentscheidungen sind. Der derzeitigen Rechtsgestaltung haftet in vielen

Bereichen des Rechts dieser Makel der Zufallsentscheidung an, weshalb erst recht nicht

erklärbar wird, warum der Gesetzgeber (Auslöser ist das Justizministerium) das

Instanzenrecht hinsichtlich der Sachentscheidungen nur noch allein auf die erste Instanz

beschränken will. Das wäre nicht die richtige logische Folge, auf die vorhandenen

Mißstände zu reagieren. Es bedarf tatsächlich einer Gesetzesvereinfachung und klareren

Formulierung und der weiteren Zulässigkeit einer Sachentscheidung in einer zweiten

Instanz. Der Wille des Gesetzgebers (also letztlich des Wählers) und der Verfassung

bedarf immer einer Umsetzungsfähigkeit geltenden Rechts auf alle Bürger und nicht nur

auf einzelne. Das ist die Grundlage einer verfassungsgemäßen Rechtsgestaltung. Z.B.

bedarf es im Zivilrecht als ersten Schritt einer völlig neuen verständlichen

Ausformulierung und logischen sowie widerspruchsfreien Struktur des BGB und der ZPO als

Grundlagenrecht mit Auslegungsklarheit, wodurch die in den Spezialgesetzen häufig aus dem

BGB und der ZPO entnommenen Feinheiten (z.B. Vertragsabschlußabläufe) entfallen würden.

Die Rechtsprechung darf desweiteren nie zum indirekten Gesetzesneugestalter werden.

http://www.zeit.de/2006/18/S_31_Immobilien

© DIE ZEIT 27.04.2006 Nr.18

Im Namen der Banken

Mit seiner neuen Rechtsprechung zu Schrottimmobilien beschädigt der Bundesgerichtshof das

Vertrauen in den Rechtsstaat Von Marie-Luise Hauch-Fleck

Der Dienstag dieser Woche wird vielen Verbraucheranwälten und ihren Mandanten wohl als

ein ziemlich schwarzer Tag in Erinnerung bleiben. An diesem Datum hat der XI. Zivilsenat

des Bundesgerichtshofs in Karlsruhe die Hoffnung Zigtausender Klein-und Mittelverdiener

weitgehend zunichte gemacht, sich mit Hilfe von Gerichten aus einem Schuldenturm zu

befreien, in den sie durch den Kauf von völlig überteuerten Anteilen an geschlossenen

Immobilienfonds geraten sind.

Die Hiobsbotschaft für die Verbraucher haben die Karlsruher Richter in der

Pressemitteilung zu ihren Entscheidungen in vier Fällen ganz harmlos verpackt.

Meinungsverschiedenheiten zwischen dem II. und XI. Senat des Bundesgerichtshofs in Fällen

kreditfinanzierten Erwerbs von Anteilen an geschlossenen Immobilienfonds beigelegt, so

lautete die Überschrift.

Doch diese neue Harmonie zwischen den beiden Senaten hat einen hohen Preis.

»Das ist eine klägliche Aufgabe der bisherigen Rechtsprechung«, kritisiert Peter

Derleder, Juraprofessor in Bremen. Ähnlich sieht es Rechtsanwalt Volker Gallandi: »Das

ist für alle Anlegerschutzprozesse der absolute GAU.«

Um sich zu einigen, hat der II. Zivilsenat offenbar akzeptiert, dass der XI. Senat jetzt

dessen bisherige verbraucherfreundliche Rechtsprechung in den entscheidenden Punkten

völlig korrigiert hat – und zwar zugunsten der Banken.

Die hatte der II. Senat im Juni 2004 zutiefst geschockt, hatte er ihnen damals doch so

ziemlich jede juristische Möglichkeit verbaut, sich der Mitverantwortung für den

finanziellen Ruin vieler unerfahrener Kleinanleger zu entziehen. Und beispielsweise klipp

und klar einen Rückzahlungsanspruch der Banken gegenüber den Kreditnehmern verneint,

wenn die Banken Verbaucherschutzgesetze missachtet haben.

Damit war aber der Eklat perfekt: Denn über Jahre hinweg hatte der XI. Senat unter seinem

Vorsitzenden Richter Gerd Nobbe erfolgreich die Kreditinstitute genau vor solchem

milliardenteuren Unbill geschützt. Nobbe nämlich, daraus macht er keinen Hehl, will mit

seiner Rechtsprechung zu gesunden volkswirtschaftlichen Verhältnissen beitragen –

auch wenn das zulasten der Bankkunden geht.

Ganz offenbar ist Nobbe seiner Rolle als Nothelfer der Banken auch bei den jüngsten

Urteilen treu geblieben und hat sich damit gegen den II. Senat durchgesetzt. Zwar liegen

die Entscheidungen noch nicht im Wortlaut vor. Doch die Pressemitteilung lässt kaum einen

Zweifel: Die 2004 vom II. Senat aufgestellten verbraucherfreundlichen »allgemeinen

Grundsätze für die Abwicklung kreditfinanzierter Fondsbeteiligungen« sind in den

entscheidenden Punkten nur noch Makulatur.

Denn egal, ob Treuhänder ohne Vollmacht den Darlehensantrag unterzeichnet haben oder ob

der Darlehensvertrag wegen unvollständiger Kostenangaben nach bisheriger Rechtsprechung

des II.Senats nichtig ist – für den XI. Senat bleiben die Verträge trotzdem

gültig.

Mit den jüngsten Entscheidungen hat der Nobbe-Senat die bisherige Rechtsprechung quasi

ins Gegenteil verkehrt. Während der II. Senat die juristischen Schlupflöcher zulasten

der Banken gestopft hatte, haben die betroffenen Verbraucher nun praktisch keine

rechtlichen Möglichkeiten mehr, um sich doch noch aus der Schuldenfalle zu befreien, in

die sie die Kreditinstitute gemeinsam mit skrupellosen Geschäftemachern gelockt haben.

Eines ist jedenfalls sicher: Das Vertrauen in den Rechtsstaat wird durch solches Taktieren

der höchsten Richter gewiss nicht gestärkt.

© DIE ZEIT 27.04.2006 Nr.18

BGH XI ZR 193/04

BGH XI ZR 29/05

BGH XI ZR 219/04

BGH XI ZR 106/05

Was soll das? Dr. Nobbe ist nunmehr in einer neuen Schlichtungsstelle (Berlin) in Sachen

Investmentfonds tätig (Wiso, ZDF, 27.09.11).

Schlichtungsstellen sind häufig mit ehemaligen Richtern des BGH, der

Verfassungsgerichtshöfe oder der Oberlandesgerichte besetzt. Bei den Schlichtersprüchen

in Bankangelegenheiten haben die Schlichtungsstellen von Privatbanken mit 50 % positiven

Entscheidungen für den Bankkunden am besten abgeschnitten und bei den Volks- und

Raifeisenbanken mit 10 % noch etwas schlechter als die 12 % bei den Sparkassen (PlusMinus,

ARD, 19.02.14). Eckehardt Balke von der Verbraucherzentrale Erfurt meint, daß die

Schlichtersprüche aus seiner Sicht überwiegend doch sehr bankenfreundlich ausfallen und

nachträgliche gerichtliche Verfahren negativ ausgehen, weil der betreffende Richter

"hohe Achtung" vor den Schlichtern hat, die höheren Gerichten angehörten.

Michael Knobloch vom Institut für Finanzdienstleistungen Hamburg hat viele

Schlichterentscheidungen überprüft und kommt zu dem Schluß, daß die geltende

Rechtsprechung nicht ausreichend berücksichtigt wird, oft werden aktuelle Urteile nicht

zitiert oder gar nicht erst genannt. Die Qualität der Schlichtersprüche sei häufig

schlecht, weil es an der Kotrolle der Schlichter und Transparenz mangelt. Einige

Schlichtungsprüche würden sogar an Willkür grenzen.

|

Der II. Senat ist von seiner Rechtsauffassung mehrfach abgerückt

(Meinungsverschiedenheiten II. und XI. Senat, BGH Pressemitteilung 62/2006). Derartiges

Verhalten hat leider nichts mit Rechtsfortbildung zu tun, sondern mit Rechtskungelei, mit

der man, wie bereits oben vermutet, gewisse Zwecke (z.B. Vortäuschung von

Erfolgsaussichten bei potentiellen Klägern) verfolgt. Meinungsverschiedenheiten stellen

grundsätzlich keine Rechtsfortbildung dar, weil dann Manipulierbarkeit vorliegt.

Spätestens der BGH hat in seinen Entscheidungen Recht zu setzen, daß dem aktuellen Stand

entspricht. Die Schaffung von Rechtsklarheit ist oberstes Gebot. Nur neu hinzukommende

Umstände lassen eine Änderung aktuellen Rechts zu. Da man auch dem BGH Unfehlbarkeit

nicht zumuten darf, kann ganz selten ein Ausnahmefall vorkommen. Der war aber vorliegend

nicht gegeben, weil eine besondere Schwere der rechtlichen Bewertung nicht bestand.

So besteht nun im Schwerpunkt (Haustürsituation, kein Realkredit) auch kein Anspruch mehr

bei fehlender Gesamtbetragsangabe im Kreditvertrag.

Im Beschluß vom 10.07.07 (BGH XI ZR 243/05 u.a.) ist dann auch ein weiteres

Anspruchsrecht gekippt worden, denn es genügte bis dato, daß ein institutionelles

Zusammenwirken zwischen Bank und Fondsbetreibern ausreiche. Nunmehr muß belegt werden,

daß die Bank positive Kenntnis von der arglistigen Täuschung des Fondsbetreibers gehabt

hat.

Allein die fehlende oder nicht formgemäße Widerrufsbelehrung begründet noch ein

Anspruchsrecht (OLG Bremen, 2 U 20/02, Bs. v. 02.03.06), wird aber sehr wackelig

gehandhabt, weil häufig der Nachweis des Haustürgeschäfts Grenzfälle berührt. Die

Auslegung, daß das Haustürwiderrufsgesetz Anwendung findet (§ 2, keine Ablauffrist),

steht zudem auf wackeligen Füßen, weil der Wortlaut des § 5 Abs. 2 des

Haustürwiderrufsgesetzes die Anwendung des Verbraucherkreditgesetzes vorschreibt und dort

§ 7 Abs. 2 S 3 ein Widerrufsrecht nach Ablauf eines Jahres ausschließt. Bislang ist § 5

Abs. 2 vom Gericht aber anders ausgelegt worden, weil es der EuGH so verlangte

(EU-Richtlinie).

Im Internetgeschäft wird das zudem uneindeutige Widerrufsrecht sogar von Anwälten mißbraucht (Die Abmahner (die story), WDR, 26.02.08). So wird z.B. auch erfundenes illegales Internetgeschäft vorgeworfen und/oder wegen angeblich falscher Widerrufsbelehrung abgemahnt, um Abmahngebühren zu kassieren. Letztlich soll der abgemahnte eine Erklärung unterschreiben, in der er sich verpflichtet, zukünftig immer richtig zu belehren. Bei Zuwiderhandlung seien dann jeweils 5000,- € zu zahlen. Ein Rechtsanwalt führt hierzu aus, daß es bzgl. der Korrektheit einer Widerrufsbelehrung zwei und sich ständig verändernde widersprechende OLG-Entscheidungen u.a. gäbe, die die Abmahner zu ihren Gunsten ausnutzen würden, denn die beanstandete Widerrufsbelehrung des Internethändlers könne ihm damit immer als nicht korrekt vorgeworfen werden.

In der Sendung "Wiso" am 17.03.08 (ZDF) wird hingegen euphorisch

festgestellt, die Anleger kämen nun endlich zu ihrem Recht. Am Bremer Urteil v. 02.03.06

iVm einer vorausgegangenen Revisionsentscheidung des BGH (27.01.04), der EuGH-Entscheidung

(25.10.05) und offenbar der aktuellen BGH-Entscheidung (XI ZR 74/06 v. 26.02.08) wird

deutlich gemacht, daß der Kunde nun nicht mehr die Schuld der Bank beweisen muß, sondern

die Bank ihre Unschuld (RA Eberhard Ahr). Die Bank hafte, wenn der Vermittler oder

Verkäufer Falschangaben zum Objekt gemacht hat. Schadensersatzansprüche könnten auch

jetzt noch Anleger machen, die noch kein gerichtliches Verfahren hatten, bei denen aber

vollstreckt würde (keine Verjährung).

Eine uneingeschränkte Beweispflicht der Bank zur Schuldfrage erschließt sich aus dem Bs

des BGH v. 10.07.07 (s.o.) und 26.02.08 nicht. Eine Hoffnung für die geschädigten

Anleger ergibt sich bei weitem nicht.

Das Urteil v. 26.02.08 (XI ZR 74/06) behandelte einen Realkreditfall (kein verbundenes

Geschäft). Neben dem Darlehensrückzahlungsrecht der Bank ist für den Anleger ein

Schadensersatzanspruch nur gegeben, wenn der Kaufvertrag (Fonds, Modell) zum Zeitpunkt des

Abschlusses des Darlehensvertrages noch nicht bestand.

In der Frage der Widerrufsrechtsbelehrung wird die Pflicht der Bank dazu herausgestellt

und entfalte nur Wirkung, wenn der Anleger nachweist, daß er bei ordentlicher Belehrung

das Geschäft auch tatsächlich widerrufen hätte. Es muß also Beweis für einen

-hypothetischen-Widerruf innerhalb der Widerrufsfrist angetreten werden. Eine andere

Handlungsalternative als der Widerruf darf nicht vorgelegen haben oder es muß

nachgewiesen werden, daß nur der Widerruf erfolgt wäre. Eine Prozeßparteivernehmung des

Anlegers ist angezeigt, die beantragt werden sollte.

Es genüge desweiteren eine Haustürsituation im Rahmen der Anbahnung eines

Vertragsabschlusses.

Bestätigt wurde die Rechtsprechung (XI ZR 16/04 v. 16.05.06) über die Vermutung der

Kenntnis der Bank von der arglistigen Täuschung (=Beweiserleichterung), wenn ständige

Geschäftsbeziehungen (z.B. Nutzung von Formularen der Bank) mit den Verkäufern etc.

bestanden.

Es könne ein Schadensersatzanspruch des Anlegers in Betracht kommen, wenn eine

Aufklärungspflichtverletzung der Bank infolge Wissensvorsprungs über eine arglistige

Täuschung des Anlegers mittels evident unrichtiger Angaben durch den Vermittler oder

Verkäufer zur erzielbaren Miete beim Anlageobjekt vorliegt.

Dem Fonds-(Modell-)verkäufer würden auch dann Ansprüche gegen den Käufer (Anleger)

zustehen, wenn die Vollmacht des Treuhänders gegen das Rechtsberatungsgesetz verstoßen

hatte, aber das nicht mißbräuchlich (§ 173 BGB) geschehen ist.

Zum anderen wurde in der Sendung ( wie auch in WISO, ZDF, 09.08.10) das Insolvenzrecht

in einer völlig unkomplizierten Weise dargestellt. Die Gerichte würden dem

Insolvenzantrag leicht zustimmen. Die Hintertürchen, die das Gesetz offen gelassen hat,

daß nur unverschuldete Verschuldung gilt, Auskunfts- und Mitwirkungspflichten

(überstrenge Handhabung, § 4c InsO), die Frage der Schuldbefreiung erst am Ende der

Laufzeit beschieden wird, die Gläubiger sowie Insolvenzverwalter in bestimmten Fällen

die Verneinung des Insolvenzrechts beantragen können, wird verschwiegen. Die häufigen

rechtlich unhaltbaren Entscheidungen der Gerichte, die auch einen Rechtsanspruch auf

Schuldbefreiung zerstören können, müßten in den Sendungen immer mit genannt werden.

Neben des schon heute bestehenden organisierten Mißbrauchs verleitet so eine Darstellung

des Insolvenzrechts einen bestimmten labilen Personenkreis besonders dazu, sich gerade

deshalb hoch zu verschulden. Die Folge daraus sind mehr geschädigte Gläubiger und damit

verbunden - gesteigerter gesellschaftlicher Unfrieden. Als Beispiele, wie

Unternehmensschuldner in der Insolvenz geschädigt werden, sei auf Report München (ARD,

31.08.09) verwiesen.

Das Insolvenzrecht wurde am 04.07.14 erweitert.

Weiterhin war in der WISO-Sendung zwar ein Problem mit dem neu eingeführten

P(Pfändungsschutz)-Konto (seit 01.07.10) benannt worden, es wurde aber nicht weiter

darauf eingegangen. In diesen Fällen waren die P-Konten der Betroffenen gepfändet worden

und die Banken zahlten auch an die Gläubiger aus. Das Bundesjustizminiterium versprach

den Mangel im Gesetz zu beheben. Der Mangel besteht darin, daß der Kontoinhaber sein

Konto am Monatsende leer machen muß, ansonsten muß damit gerechnet werden, daß dieser

Restbetrag gepfändet wird.

Nunmehr soll dieser Restbetrag nicht mehr pfändbar sein, solange die Freibetragsgrenze in

diesem Folgemonat nicht überschritten wird (Rechtsanwalt Egerland, Schuldnerberatung

Caritas). Die Praxis sieht anders aus (Frontal21, ZDF, 08.05.12). Problem ist weiterhin,

wenn erst am Monatsende Gelder eingehen, die erst im Folgemonat dem Konto gutgeschrieben

werden (Bankbearbeitungszeiten) und so die Freibetragsgrenze überschritten wird.

In der Aufzählung der wesentlichen Gründe für die Pleiten hat man hier natürlich auch

die Folgen staatlichen Handelns vergessen. Das geht sogar im Verfahren zur

Restschuldbefreiung weiter. So wird z.B. die Einlegung des falschen Rechtsmittels

unterstellt (BGH IX ZB 205/06), die Auskunfts- u. Mitwirkungspflicht sei verletzt (BGH IX

ZB 73/08), die Untätigkeit des Schuldners (BGH IX ZB 116/08), die unvollständige

Auskunft des Schuldners (BGH IX ZB 212/08) und der Verstoß gegen Erwerbsobliegenheiten

(BGH IX ZB 2/07). Das sind auszugsweise leider nur die Fälle, die bis zum BGH gekommen

sind und von den Schuldnern als beanstandenswert erkannt wurden, obwohl von ihnen

vielleicht wirklich Fehler gemacht worden sind. Aber genau in der Rechtsvorschrift iVm

rechtswidrigen Gerichtsentscheidungen liegt die Crux. Es bedarf der Änderung der

Rechtsvorschriften (konkreter, weniger auslegbar), aber auf jeden Fall der Änderung der

Rechtspfleger und Richter. Und das ist Sache der Parlamentsabgeordneten.

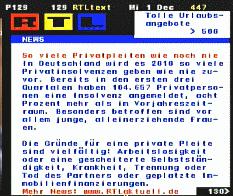

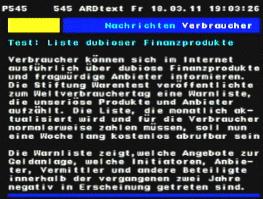

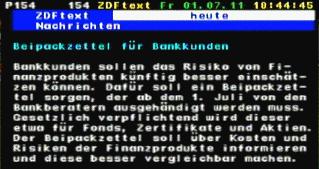

Stiftung Warentest bietet nunmehr gegen Geld eine Warnliste über unseriöse

Finanzprodukte und Anbieter an. Auch das wird kein Garant sein, um nicht in eine Falle zu

tappen. Nach PlusMinus (ARD, 18.05.11) bestünde für manche dort als positiv eingestufte

Geldanlagen trotzdem ein Restrisiko.

Wer hat nun recht - die Richter oder die Verbraucherschützer?

Die Mär vom Geldverlust, wenn Sparer ihr Geld nicht zinsgünstig und unprofitabel

anlegen, wird in den Medien häufig suggeriert. Die Sparer haben aber zum einen bei einer

höherverzinslichen Anlage auch das Risiko des Totalverlustes der gesamten eingezahlten

Geldsumme. Wenn jedoch der Großteil der Bevölkerung sein Geld mit geringem Zins anlegt,

entsteht somit zu den meißten Mitbürgern (außer den Reichen sowieso) kein wirklicher

Geldverlust. Das führt langfristig sogar dazu, daß Unternehmen mehr Lohn zahlen müssen

und/oder der Staat mehr Sozialleistungen erbringen muß.

Inzwischen fangen auch wieder Immobilienanbieter iVm Banken (z.B.: WBK, Wüstenrot, Deutsche Bank) konspirativ zusammenwirkend an, Schrottimmobilien an den Mann zu bekommen (Wiso, ZDF, 21.07.14). Die Banken haben offensichtlich absichtlich die Finanzierung unzureichend geprüft. Der Notar ist immer der Gleiche gewesen. Die Käufer sind nunmehr mit hohen Schulden gegenüber den Banken etc. belastet.

In der Plus-Minus-Sendung (ARD, 08.10.14) wurde davon berichtet, wie es einer Familie

erging, die sich 2008 einen Hauskauf durch eine Großbank finanzieren ließ. Die Zinsen

waren im Laufe der Jahre von 5,4 auf 1,9 % gesunken. Und wegen eines Fehlers bei der

Widerrufsbelehrung wollte die Familie die Chance nutzen, um von ihrem bestehenden

Kreditvertrag wegzukommen. Die Bank willigte zwar nach einigem Hin und Her ein und der

Vetrag wurde rückabgewickelt, aber dann fand man keine Bank für eine

Anschlußfinanzierung, um das bisherige Darlehen an die alte Bank zurückzahlen zu

können. Erst kurz vor der Zwangvollstreckung habe sich dann doch noch ein Kreditgeber

gefunden (Fernsehveröffentlichung?). Verbraucherschützer glauben, daß hinter der

abweisenden Haltung Absprachen der Banken stecken. Die Banken hätten Finanzmaklern

gedroht, nicht mehr mit ihnen zusammenzuarbeiten, wenn sie ihre Kunden auf die fehlerhafte

Widerrufsbelehrung hinweisen würden. Nach Auffassung der Verbraucherschützer und der

Sendung soll, weil es bei Banken üblich ist, daß sie immer die Gesetzeslage zu ihren

Gunsten ausnutzen, jetzt der Verbraucher auch die Gesetzeslage ausnutzen. Ein weiterer

konkreterer Hinweis über die Risiken oder wen man als Hilfe dazu mindestens einschalten

müsse, erfolgte nicht.

Diese Aufforderung ist zwar verständlich, aber nicht seriös, denn es läge an sich

mißbräuchliches Handeln vor oder führt, soweit die Gerichte dem nicht Einhalt gebieten,

zu immer komplizierteren Rechtsverhältnissen, die idR dem Verbraucher zum Verhängnis

werden. Zum einen sollten sich beide Seiten davon lösen, daß allein bei Rechtsfehlern

Verträge gekippt werden. Maßgeblicher Wille war zum Vertragsschluß, daß für einen

bestimmten Zinssatz der Kreditvertrag zustandekommt. Soweit kein schädliches Handeln

(arglistige Täuschung etc.) beider Seiten vorliegt, sollten beide Seiten tunlichst die

Finger davon lassen, den Vertrag anzugehen, z.B. nur weil die aktuellen Verhältnisse

bessere Konditionen bieten. Schlußendlich kann jeder Verbraucher erstens davon ausgehen,

daß er wiederum den Prozeß bis zum BGH betreiben muß und zweitens, daß es aufgrund der

eben geschilderten Zusämmenhänge zu anderen fachgerichtlichen oder höchstrichterlichen

Entscheidungen kommen kann.